Receitas totais de rádio e televisão caem 8,8%

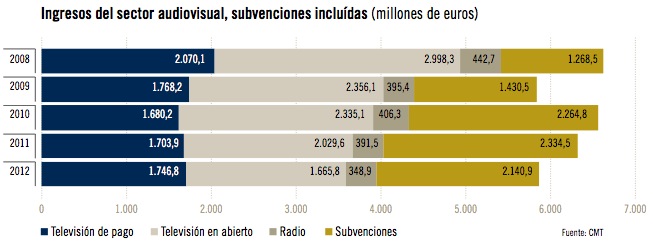

Os serviços de televisão de pagamento atingiram 1.746,8 milhões de euros, com um aumento de 2,5%, e excederam a televisão aberta.

De acordo com os dados do relatório econômico e setorial de 2012, apresentou nesta quarta -feira no Senado pela Comissão de Mercado de Telecomunicações (CMT), a renda total do setor de televisão e rádio foi de 3.761,4 milhões de euros, com uma queda anual de 8,8%, causada em grande parte devido à diminuição da renda publicitária, que recuperou 17,3% para 1,92 milhões.

A televisão aberta cobrou 1.665,8 milhões de euros (17,9% menos que em 2011) e os serviços de televisão de pagamento atingiram 1.746,8 milhões de euros, com um aumento de 2,5%, e excederam pela primeira vez os da televisão aberta. No entanto, o número de assinantes desceu por 340.522 para todas as tecnologias de TV de pagamento.

Em outubro de 2012, a fusão entre o Grupo Antena 3 e o LA Sexta Audiovisual Services Group, que, juntamente com o MediaSet España (fruto da fusão entre Telecinco e quatro gestores) quatro) concentrou 82% do investimento em publicidade.

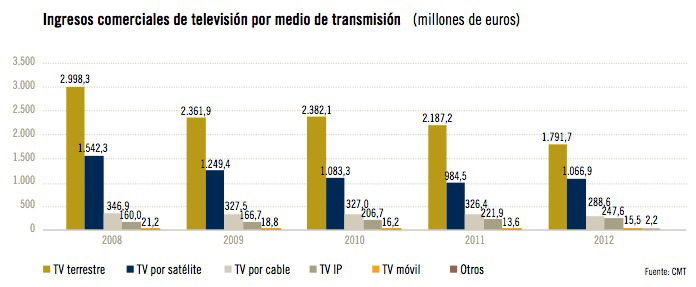

A evolução nos últimos anos do setor de televisão mostra como a principal tendência de interesse da queda contínua na renda. Desde o início da crise econômica em 2008, as receitas comerciais de televisões abertas diminuíram de 2.998,3 milhões de euros para 1.665,8 em 2012, principalmente como resultado da diminuição da atividade de publicidade. Embora a televisão pública nacionalmente, a RTVE, parasse de emitir publicidade em 2010, o restante das televisões, longe de melhorar sua renda, viu como o número de cobrança foi reduzido. Embora a transição para o DTT tenha aberto a possibilidade de numerosos novos canais e agentes, a queda pronunciada na receita da publicidade, juntamente com os processos de concentração, levaram a uma redução no número de operadores no setor audiovisual.

Além disso, em 2012 e como conseqüência do contexto atual de diminuição dos gastos públicos, os subsídios ao setor também diminuíram: 8,3%. Isso, juntamente com a queda no faturamento comercial, especialmente importante para os operadores regionais de televisão pública, resultou na necessidade de fazer ajustes importantes, reduzindo seus modelos e os benefícios que oferecem aos usuários. Deve -se notar que o principal canal generalista do TVE, o 1, passou da primeira posição nas estatísticas da participação em La Tercera, depois de Telecinco e Antena 3.

O segmento de televisão de pagamento não era estranho, de acordo com o CMT, essas circunstâncias: a crise, com seus efeitos na renda familiar, resultou em uma diminuição no número de assinantes, embora a renda tenha crescido moderadamente. Nesse segmento, inicialmente dominado por uma única plataforma de satélite, a entrada de operadores de telecomunicações resultou em uma menor concentração de mercado. Os operadores oferecidos pela banda larga, telefonia e televisão paga de TV ganharam presença até que mais de 50% dos assinantes de televisão de pagamento total sejam alcançados no final de 2012.

Uma tendência clara que é detectada nos últimos tempos é a presença de novos agentes que oferecem serviços de conteúdo usando a Internet como meio de distribuição. Estes são os fornecedores da OTT (Over-the-top). A pesquisa mais recente sobre equipamentos e TIC nas casas do INE indicou que, no último trimestre de 2012, 50,6% dos usuários da Internet consumiram rádio ou transmissão de conteúdo de televisão através da rede. Os fornecedores de conteúdo OTT têm modelos de negócios muito diferentes dos tradicionais, pois é o usuário que escolhe o momento, o conteúdo, o terminal e o local. É uma distribuição de uso crescente, especialmente entre a população mais jovem. Os serviços desse tipo foram incluídos neste relatório apenas nos casos em que são operadores de televisão abertos e plataformas de televisão de pagamento que os oferecem.

O ambiente de crise econômica que afetou a economia em geral afetou a receita obtida pelas operadoras de televisão e rádio, que faturaram 3.761,4 milhões de euros. Isso representa um recuo de 8,8% em comparação com o volume de negócios obtidos em 2011.

O número de renda anterior não inclui subsídios recebidos por operadores públicos públicos e regionais. Em 2012, estes foram 2.140,9 milhões de euros (o que implica um ano -diminuição do ano de 8,3%). Se esses subsídios forem incluídos, a renda total do setor audiovisual totalizou 5.902,4 milhões de euros, 8,6% menos do que no ano anterior.

Em termos gerais, todos os operadores obtiveram contratempos em sua renda em relação aos números de 2011. Os operadores públicos viram a quantidade de subsídios percebidos, que ingressaram na queda na receita publicitária. Alguns deles fecharam parte de suas transmissões cancelando o segundo canal ou desconsiderando sua transmissão por outras plataformas, como a televisão por satélite. Por sua parte, os operadores privados foram afetados pela menor receita de publicidade e uma contração na base de assinantes assinada com serviços de TV de pagamento.

A maior diminuição da renda em relação ao ano anterior foi experimentada pelo segmento de televisão aberta (TDT), de acordo com o relatório da CMT. Esse segmento, cuja renda vem principalmente do investimento em publicidade que recebeu, recuou 17,9% em comparação com 2011 e obteve um faturamento total de 1.665,8 milhões de euros.

TV de pagamento

Os serviços de televisão de pagamento, que baseiam seu modelo de negócios de renda de assinatura (nas taxas que satisfazem os assinantes por serem seus críticos no serviço), eles se comportaram contrários.

Em 2012, a renda obtida por estes excedeu o volume comercial do segmento de televisão aberta pela primeira vez. Assim, depois de experimentar um pequeno crescimento - dos 2,5% - em comparação com o ano anterior, o segmento de televisão de pagamento obteve um faturamento global de 1.746,8 milhões de euros. Deve -se notar, no entanto, que esse aumento no faturamento não significou um aumento na base de clientes, mas, pelo contrário, foi acompanhado por uma perda global de 351.635 assinantes, incluindo serviços de televisão móvel.

Em relação à diminuição da base de clientes dos serviços de televisão de pagamento, de acordo com o CMT, ela pode estar relacionada a dois fatos: por um lado, com o cenário de crise e a queda do PIB, que condicionam negativamente as grandes famílias; Por outro lado, com o aumento dos impostos indiretos de 2012 que afetam esse tipo de serviço.

Em 2012, os números de volume de receita para serviços de televisão abertos e televisão paga convergiram. Essa convergência não ocorreu devido ao aumento da receita da televisão paga, mas ao outono do que as receitas de televisão abertas estão enfrentando nos últimos anos.

Rádio

Rádio

A terceira e última área de negócios de grandes empresas no capítulo Audiovisual Services - LA Radio - também acusou a queda da receita publicitária e, em 2012, obteve 348,9 milhões de euros, 10,9% menos que em 2011. Mais uma vez, a principal causa desse revés foi em que os anunciantes alocaram menos investimentos publicitários à mídia.

Se a origem da renda do setor audiovisual for analisada, observa -se que a partida que teve o maior impacto no declínio no faturamento em relação a 2011 foi o da renda publicitária. Com um revés de 17,3% em comparação com o ano anterior, eles representaram um total de 1.925 milhões de euros, o que significava 403 milhões de euros a menos do que no ano anterior.

A outra grande partida que forma a renda do setor audiovisual - as taxas férteis dos serviços de televisão de pagamento - avançou ligeiramente (1,4%) em 2012 e atingiu 1.492,5 milhões de euros, apesar da perda de 351.635 assinantes.

No mês de setembro, os serviços de televisão de pagamento passaram de pagar com o tipo de IVA super reduzido (de 8%) para fazê -lo com o tipo normal de IVA, que com os novos regulamentos subiu de 18 para 21%. Nesse sentido, os estudos do painel doméstico da CMT indicam que, em muitas casas espanholas, o alto preço é o principal obstáculo para contratar serviços de televisão de pagamento.

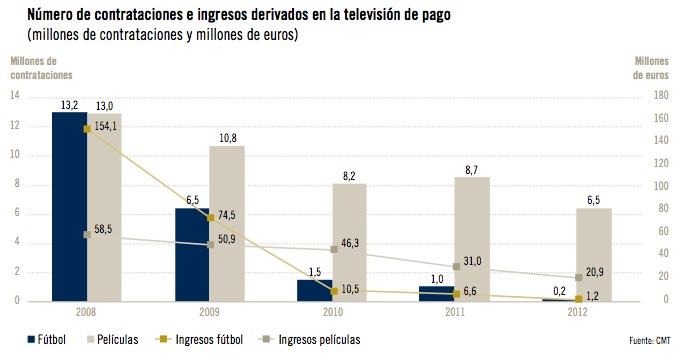

Por outro lado, a receita de pagamento por visão e vídeo sob demanda, que registram diminuições contínuas desde 2008, foram principalmente devido ao aluguel de filmes e outros eventos (concertos, séries de televisão e esportes não relacionados a competições de futebol). Em 2012, este item registrou um novo revés, de 28,9%, e atingiu um número global de 29,9 milhões de euros. Destes, 20,9 milhões pertencem à visão dos filmes; 7.8 para "outros eventos" e "outros esportes"; e 1,2 milhão para eventos de futebol. Deve -se mencionar que, desde 2010, o conteúdo relacionado ao futebol é comercializado principalmente por meio de assinaturas mensais para canais e não baseado em pagamentos de visão.

Banda larga

Banda larga

A banda larga móvel se tornou o motor do setor de telecomunicações durante 2012, pois foi o único segmento de negócios que conseguiu aumentar seu faturamento, para 2.766,6 milhões de euros, 29% a mais do que no ano anterior, até atingir uma penetração de 54%. Da mesma forma, durante o ano, um total de 24,9 milhões de linhas móveis (44,2% a mais do que em 2011) acessou ativamente a Internet móvel, de acordo com os dados do relatório econômico e setorial de 2012 apresentado hoje no Senado pela Comissão de Mercado de Telecomunicações. O crescimento da banda larga móvel foi insuficiente para compensar as fortes quedas de renda no restante dos serviços, de modo que o setor como um todo fature 35.228,3 milhões de euros, 7,2% menor que em 2011.

O contexto da crise econômica e a queda geral nos preços dos serviços de telecomunicações fizeram com que a receita do setor caísse na Espanha Global. A diminuição mais notável da renda ocorreu na telefonia móvel (serviços de voz e SMS), que dobrou a queda sofreu em 2011, para 9.504,5 milhões, 15,9% menos. As receitas fixas de telefonia caíram 10,7%, para 4.813,9 milhões, enquanto a banda larga fixa registrou uma queda no faturamento de 4,6%, para 3.659 milhões. Por sua parte, as comunicações da empresa cobraram 1.497 milhões, 0,3% menos.

O investimento total feito pelos operadores do setor excedeu 4.000 milhões de euros. Sem levar em consideração os investimentos em espectro de rádio, o investimento diminuiu 8,9% em comparação com o ano anterior. O emprego direto era de 66.847 trabalhadores (-10,7%).

Concorrência entre operadores

Durante 2012, a competição foi acentuada de acordo com o CMT, de modo que mais de 7 milhões de portabilidade (5,2 milhões de porções móveis e 1,8 portabilidade fixa) foram registradas. Os operadores alternativos - com cotas mais baixas de mercado - foram aquelas que capturaram uma porcentagem maior de linhas (no celular, o OMV e o YOIGO apontaram um ganho líquido de 1,15 milhão de linhas; na Fija, o JazzTel liderou o volume de portabilidade positiva com 268.723 portabilidade) enquanto os principais operadores reduziram sua participação de mercado. Essa dinâmica também se traduziu em quedas de preços proeminentes para os usuários.

As reduções de preços foram materializadas especialmente por meio da embalagem de vários serviços, com um preço final substancialmente menor do que a contratação individual dos diferentes serviços. Assim, por exemplo, a despesa efetiva total das famílias que contratou a banda larga fixa e o pacote de voz (a mais exigida com 7,7 milhões de assinaturas) foi reduzida 6,9% ao longo do ano (até 35 € em média). Em 2012, também foram adicionados os pacotes que combinaram a banda larga móvel com serviços de rede fixos (quadruplas e jogo de quintuplo), com mais de 1,2 milhão de assinantes no final do ano.

Además, los operadores continuaron reduciendo sus precios finales apoyándose en la disminución de los precios mayoristas regulados por la CMT. Así, por ejemplo, fueron especialmente relevantes las caídas del 13,8%, hasta los 11,2 céntimos €/minuto en el precio medio por minuto para las llamadas desde red móvil con destino nacional (fijo o móvil). En el caso de las llamadas originadas en red fija hacia un destino móvil, el precio medio cayó hasta los 13,3 céntimos/€ minuto, un 11,1% menos que en 2011.

Linhas móveis e redes NGA

Por sua parte, o número de linhas móveis foi reduzido pela primeira vez na Espanha (-1,9 milhões de linhas) e o parque de linha ficou em 50,7 milhões (sem incluir m2m ou datacards), 3,7% menor que em 2011. O segmento pré-pago foi o que causou um porto, com uma queda, com uma redução de 12,5% (2,6 milhões de linhas) em comparação a 2011. Em um contário, o volume, o volume de volume, com uma diminuição de 12% (2,6 milhões de linhas) em comparação a 2011. 629.659 mais linhas.

Por outro lado, durante 2012, a implantação de redes de novas gerações (NGA) se intensificou, com 63,7% mais acessos, que permitem conexões de alta velocidade. De modo que quase todos os acessos do HFC foram atualizados com a tecnologia DOCSIS 3.0 e continuou o bom ritmo da implantação de fibra óptica na casa (FTTH). Os acessos instalados da tecnologia DOCSIS 3.0 excederam 9,6 milhões e os do FTTH adicionaram 3,2 milhões (dos quais 336.719 estavam ativos, quase o dobro do que em 2011).

Em relação à distribuição de linhas por velocidade, o aumento da contratação de velocidades mais altas favorecidas por melhorias nas redes de acesso realizadas pelos operadores continuou. No final do ano, 63% (7,2 milhões) das linhas contratadas tinham uma velocidade nominal de 10 Mbps ou mais em comparação com 54% do ano anterior, enquanto 10,5% das linhas - mais de 1,2 milhão - tiveram uma velocidade de 30 Mbps ou mais.

O parque de banda larga fixa excedeu 11,5 milhões de linhas, com uma taxa de crescimento anual de 3,2%, para atingir uma penetração de 25%. 352.031 novas linhas de banda larga, das quais os operadores alternativos XDSL capturaram 70%foram incorporados.

Acceso para o relatório.

Gostou deste artigo?

Subscreva o nosso BOLETIM INFORMATIVO e você não vai perder nada.

Outros artigos relacionados

23 Setembro 2013 Mais contratação de FTTH do que XDSL

23 Setembro 2013 Mais contratação de FTTH do que XDSL 23 Julho 2013 O CMT lança um pré-consulto público no futuro regulamento de fibra óptica

23 Julho 2013 O CMT lança um pré-consulto público no futuro regulamento de fibra óptica 10 Julho 2013 Astúrias, Ceuta, Cantabria, Melilla, Baleares e o país basco, as comunidades com a maior penetração de TV de pagamento

10 Julho 2013 Astúrias, Ceuta, Cantabria, Melilla, Baleares e o país basco, as comunidades com a maior penetração de TV de pagamento 4 Julho 2013 A legenda atinge 50% da programação em canais públicos e 45% em particular

4 Julho 2013 A legenda atinge 50% da programação em canais públicos e 45% em particular  30 Novembro 2012 O CMT define em 85 euros o pagamento por jogo e emissora no conflito entre os rádios e a liga de futebol

30 Novembro 2012 O CMT define em 85 euros o pagamento por jogo e emissora no conflito entre os rádios e a liga de futebol- 17 Outubro 2012 Banda larga estagna na Espanha

1 Outubro 2012 A banda larga perde quase 9.000 linhas durante o mês de julho

1 Outubro 2012 A banda larga perde quase 9.000 linhas durante o mês de julho 16 Julho 2012 O CMT propõe desregular o mercado de serviços de serviço de serviço do sinal de televisão

16 Julho 2012 O CMT propõe desregular o mercado de serviços de serviço de serviço do sinal de televisão 12 Julho 2012 O pagamento da televisão estagna na Espanha

12 Julho 2012 O pagamento da televisão estagna na Espanha 11 Julho 2012 A renda diminui em todas as plataformas tecnológicas, exceto para IPTV

11 Julho 2012 A renda diminui em todas as plataformas tecnológicas, exceto para IPTV 10 Julho 2012 O setor de telecomunicações cobrou 38.000 milhões de euros em 2011, 4,6% menos

10 Julho 2012 O setor de telecomunicações cobrou 38.000 milhões de euros em 2011, 4,6% menos- 6 Junho 2012 O CMT melhora as condições técnicas para a prestação de serviços de banda larga por operadores alternativos