Общая доходы от радио и телевидения падают на 8,8%

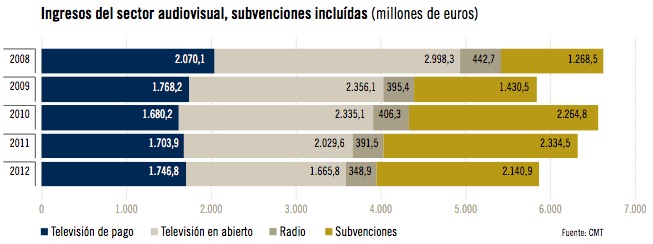

Платежные телевизионные услуги достигли 1746,8 млн. Евро с увеличением на 2,5%и превысили открытое телевидение.

Согласно данным о экономическом отчете «Экономический и секторный отчет за 2012 год», представленных в эту среду в Сенате Комиссией по рынку телекоммуникаций (CMT), общий доход телевизионного и радио -сектора составил 3761,4 млн. Евро, с годовым падением на 8,8%, в основном из -за снижения рекламного дохода, что сократилось на 17,3% до 1 925 миллионов евро.

Открытое телевидение выставило счет в 1 665,8 млн. Евро (на 17,9% меньше, чем в 2011 году), а платежные телевизионные услуги достигли 1 746,8 млн. Евро, увеличившись на 2,5% и впервые превышали услуги открытого телевидения. Тем не менее, количество подписчиков, спустившихся на 340 522 для всех технологий платежного телевидения.

В октябре 2012 года слияние между Andena 3 Group и La Sexta Audiovisual Services Group, которая вместе с Mediase España (Fruit of the Merger между Telecinco и четырьмя жестами) четыре) сосредоточилось на 82% инвестиций в рекламу.

Эволюция в последние годы телевизионного сектора показывает в качестве основной тенденции интереса постоянного падения дохода. С начала экономического кризиса в 2008 году коммерческие доходы от открытых телевизоров снизились с 2 998,3 млн. Евро до 1 665,8 в 2012 году, в основном в результате снижения рекламной деятельности. Несмотря на то, что общественное телевидение на национальном уровне, RTVE, прекратило выпуск рекламы в 2010 году, остальные телевизоры, далеко не улучшая их доход, показали, как их показатель выставления счетов был снижен. Хотя переход к DTT открыл возможность многочисленных новых каналов и агентов, падение, выраженное в рекламном доходе вместе с процессами концентрации, привело к сокращению числа операторов в аудиовизуальном секторе.

Кроме того, в 2012 году и в результате текущего контекста снижения государственных расходов субсидии в сектор также снизились: на 8,3%. Это, вместе с падением коммерческого выставления счетов, особенно важно для региональных операторов общественного телевидения, привело к тому, что им необходимо вносить важные коррективы, как сокращение своих шаблонов, так и преимущества, которые они предлагают пользователям. Следует отметить, что основной канал универсалиста TVE, 1, ушел с первой позиции в статистике доля в La Tercera после Telecinco и Andena 3.

Согласно CMT, сегмент платежного телевидения не был чуждым: кризис с его влиянием на доходы домохозяйства привел к снижению числа подписчиков, хотя доход увеличился умеренно. В этом сегменте, в которой доминировали одна спутниковая платформа, вход операторов телекоммуникаций привел к более низкой концентрации рынка. Операторы, предлагаемые широкополосной, телефонией и телевизором, получившим присутствие до тех пор, пока в конце 2012 года не достигнут более 50% абонентов общего платежного телевидения.

Четкой тенденцией, которая обнаруживается в последнее время, является наличие новых агентов, которые предлагают контент -услуги, использующие Интернет в качестве средства распространения. Это поставщики OTT (чрезмерные услуги). Последний опрос по оборудованию и ИКТ в домах INE показал, что в последнем квартале 2012 года 50,6% пользователей Интернета потребляли радио или потоковое телевизионное контент через сеть. Поставщики контента OTT имеют очень разные бизнес -модели от традиционных, поскольку именно пользователь выбирает момент, контент, терминал и место. Это распределение растущего использования, особенно среди самых молодых населения. Услуги этого типа были включены в этот отчет только в те случаи, когда они являются открытыми телевизионными операторами и платежными телевизионными платформами, которые их предлагают.

Среда экономического кризиса, которая повлияла на экономику в целом, повлияла на доход, полученный телевизионными и радиопертешами, которые выставили счет 3761,4 млн. Евро. Это представляет собой отдачу 8,8% по сравнению с объемом бизнеса, полученного в 2011 году.

Предыдущий показатель дохода не включает субсидии, полученные общественными и региональными государственными операторами. В 2012 году это было 2140,9 млн. Евро (что подразумевает на год снижение на 8,3%). Если такие субсидии включены, общий доход аудиовизуального сектора составил 5 902,4 млн евро, что на 8,6% меньше, чем в предыдущем году.

В общих чертах, все операторы набрали неудачи в своем доходе в отношении цифр 2011 года. Государственные операторы увидели сумму воспринимаемых субсидий, которые присоединились к падению доходов от рекламы. Некоторые из них закрыли часть своих трансляций, отменяющих вторые каналы или игнорируют свою трансляцию через другие платформы, такие как спутниковое телевидение. Со своей стороны, частных операторов были затронуты более низким рекламным доходом и сокращением абонентской базы, подписанной на платежные телевизионные услуги.

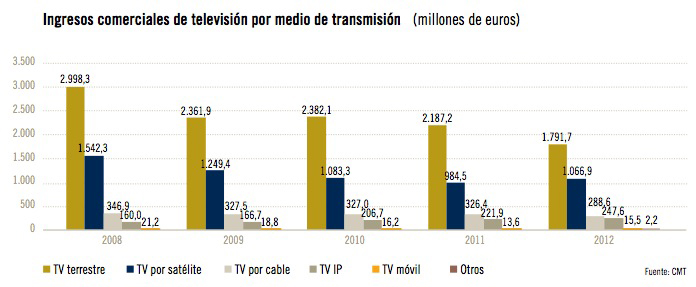

Согласно отчету CMT, наибольшее снижение дохода по сравнению с предыдущим годом было испытано открытым телевизионным сегментом (TDT). Этот сегмент, чей доход в основном поступает в результате рекламных инвестиций, которые они получают, отступил 17,9% по сравнению с 2011 годом и получил общий оборот в 1 665,8 млн. Евро.

Платежный телевизор

Платежные телевизионные услуги, которые основывают свою бизнес -модель доходов от подписки (на сборе, которые удовлетворяют подписчикам за то, что они являются их критиками на службе), они вели себя наоборот.

В 2012 году доход, полученный в результате их, впервые превысил объем бизнеса открытого телевизионного сегмента. Таким образом, после небольшого роста - 2,5% - по сравнению с предыдущим годом, сегмент платежного телевидения получил глобальный оборот 1746,8 млн. Евро. Следует отметить, однако, что это увеличение выставления счетов не означало увеличение клиентской базы, но, напротив, сопровождалось глобальной потерей 351 635 подписчиков, включая услуги мобильного телевидения.

Что касается уменьшения клиентской базы платежных телевизионных услуг, согласно CMT, оно может быть связано с двумя фактами: с одной стороны, с кризисным сценарием и падением ВВП, которые негативно устанавливают великие семьи; С другой стороны, с увеличением косвенных налогов 2012 года, которые влияют на этот тип услуг.

В 2012 году сходятся по объему доходов для открытых телевизионных услуг и платного телевидения. Эта конвергенция была связана не с увеличением доходов от платного телевидения, а скорее осенью, чем открытые доходы от телевидения в последние годы.

Радио

Радио

Третья и последняя крупная бизнес -область в рамках главы Audiovisual Services - LA Radio - также обвинила падение доходов от рекламы, а в 2012 году получила 348,9 млн. Евро, что на 10,9% меньше, чем в 2011 году. Опять же, основной причиной этой неудачи было то, что рекламодатели выделяли меньше рекламных инвестиций в средствах массовой информации.

Если анализируется происхождение дохода аудиовизуального сектора, наблюдается, что отъезд, который оказал наибольшее влияние на снижение выставления счетов в отношении 2011 года, был доходом от рекламы. При снижении на 17,3% по сравнению с предыдущим годом они составляли в общей сложности 1 925 миллионов евро, что означало 403 миллиона евро меньше, чем в предыдущем году.

Другой большой отъезд, который составляет доход аудиовизуального сектора - плодородные сборы платежных телевизионных услуг - немного (1,4%) в 2012 году и достиг 1 492,5 млн. Евро, несмотря на потерю 351 635 подписчиков.

В сентябре месяце платежные телевизионные услуги перешли от оплаты с помощью супер -уменьшенного типа НДС (8%), чтобы сделать это с обычным типом НДС, который с новыми правилами вырос с 18 до 21%. В этом смысле исследования домохозяйств CMT показывают, что во многих испанских домах высокая цена является основным препятствием для найма платежных телевизионных услуг.

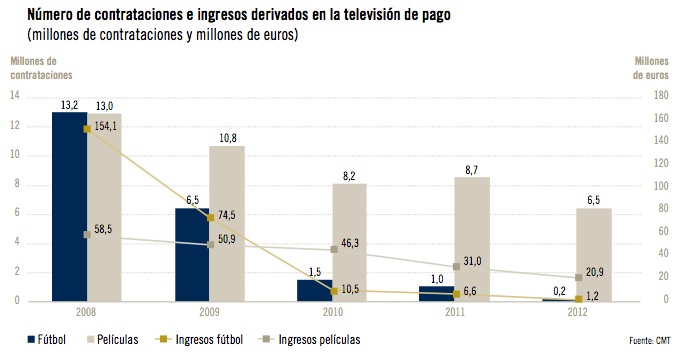

С другой стороны, доход от платежей по видению и видео по требованию, которые регистрируют непрерывное снижение с 2008 года, были в основном из -за аренды фильмов и других мероприятий (концерты, телесериал и спорт, не связанные с футбольными соревнованиями). В 2012 году этот пункт зарегистрировал новую неудачу, составляющую 28,9%, и достиг глобальной цифры в размере 29,9 млн. Евро. Из них 20,9 миллиона принадлежат к видению фильмов; 7.8 - «Другие события» и «Другие виды спорта»; и 1,2 миллиона для футбольных мероприятий. Следует отметить, что с 2010 года, связанное с футбольным содержанием в основном продается посредством ежемесячных подписок на каналы, а не на основе платежей.

Широкополосная связь

Широкополосная связь

Мобильная широкополосная связь стала двигателем телекоммуникационного сектора в течение 2012 года, так как он был единственным бизнес -сегментом, которому удалось увеличить оборот, до 2766,6 млн. Евро, что на 29% больше, чем в предыдущем году, до достижения 54% проникновения. Аналогичным образом, в течение года в общей сложности 24,9 млн. Мобильных линий (на 44,2% больше, чем в 2011 году) активно получал доступ к мобильному Интернету, согласно данным экономического и отраслевого отчета о экономическом и отраслевом отчете, представленном сегодня в Сенате Комиссией по рынку телекоммуникаций. Рост мобильной широкополосной связи был недостаточен, чтобы компенсировать сильные падения дохода в остальных услугах, так что сектор в целом выставил 35 228,3 млн. Евро, что на 7,2% меньше, чем в 2011 году.

Контекст экономического кризиса и общее падение цен на телекоммуникационные услуги привели к тому, что доход сектора упал в Испания Global. Наиболее заметное снижение доходов произошло в мобильной телефонии (голосовые услуги и SMS), которое удвоило падение в 2011 году, до 9 504,5 млн, на 15,9% меньше. Выручка с фиксированной телефонией упала на 10,7%, до 4 813,9 млн., В то время как фиксированный широкополосный доступ зарегистрировал падение счетов на 4,6%до 3 659 миллионов. Со своей стороны, коммуникации компании выставляли 1 497 миллионов, что на 0,3% меньше.

Общая инвестиции, сделанные операторами сектора, превысили 4000 млн. Евро. Не принимая во внимание инвестиции в радиоспектр, инвестиции снизились на 8,9% по сравнению с предыдущим годом. Прямая занятость составила 66 847 работников (-10,7%).

Конкуренция среди операторов

В течение 2012 года конкуренция была подчеркнута в соответствии с CMT, так что было зарегистрировано более 7 миллионов портативности (5,2 миллиона мобильных порций и 1,8 фиксированной переносимости). Альтернативные операторы - с квотами с более низким рынком - были те, которые захватили более высокий процент линий (на мобильных устройствах, OMV и Yoigo нацелились на чистый прирост 1,15 миллиона строк; в Fija Jazztel возглавил объем положительной переносимости с 268 723 портатностью), в то время как основные операторы уменьшили свою долю рынка. Эта динамика также привела к заметным падениям цен для пользователей.

Снижение цены было реализовано, особенно за счет упаковки нескольких услуг, при этом конечная цена значительно ниже, чем индивидуальные контракты на различные услуги. Таким образом, например, общие эффективные расходы домохозяйств, которые наняли фиксированную широкополосную и голосовую пакет (наиболее требуемый с 7,7 миллионами подписок), были снижены на 6,9% в течение года (в среднем до 35 евро). В 2012 году также были добавлены пакеты, которые объединили мобильную широкополосную связь с фиксированными сетевыми услугами (четырехкратный и Quintuple Play), с более чем 1,2 миллионами подписчиков в конце года.

Кроме того, операторы продолжали снижать свои окончательные цены, полагаясь на снижение оптовых цен, регулируемых CMT. Таким образом, например, 13,8%падения были особенно актуальными, до 11,2 цента в/минуту по средней цене за минуту для вызовов из мобильной сети в национальное место назначения (фиксированное или мобильное). В случае вызовов, возникших в фиксированной сети в направлении мобильного направления, средняя цена упала до 13,3 цента/минута, на 11,1% меньше, чем в 2011 году.

Мобильные линии и сети NGA

For its part, the number of mobile lines was first reduced in Spain (-1.9 million lines) and the line park stood at 50.7 million (not including M2M or Datacards), 3.7% less than in 2011. The prepaid segment was the one that caused this fall, with a decrease of 12.5% (2.6 million lines) compared to 2011. On the contrary, the volume of lines of the postpagation segment registered a 2%increase, equivalent to 629 659 больше линий.

С другой стороны, в течение 2012 года развертывание сетей нового поколения (NGA) усилилось, что на 63,7% больше доступа, что позволяет очень высокоскоростные соединения. Таким образом, почти все доступ к HFC были обновлены с помощью технологии DOCSIS 3.0 и продолжили хороший ритм оптоволоконного развертывания к дому (FTTH). Установленные доступы технологии DOCSIS 3.0 превышали 9,6 млн., А технологии FTTH прибавили 3,2 миллиона (из которых 336 719 были активны, что почти вдвое больше, чем в 2011 году).

Что касается распределения линий на скорость, увеличение найма более высоких скоростей, предпочитаемого улучшениями в сетях доступа, проведенных операторами, продолжалось. В конце года 63% (7,2 млн.) Из контрактных линий имели номинальную скорость 10 Мбит / с или выше по сравнению с 54% предыдущего года, в то время как 10,5% линий - более 1,2 миллиона - скорость 30 Мбит / с или более.

Фиксированный широкополосный парк превышал 11,5 млн. Линий с годовым темпом роста 3,2%, достигнув 25%проникновения. 352,031 новые широкополосные линии, из которых были включены альтернативные операторы XDSL 70%.

Доступ к отчету.

Понравилась ли вам эта статья?

Подпишитесь на наш Информационный бюллетень И вы ничего не пропустите.

Другие статьи по теме

23 сентября 2013 года Больше найма FTTH, чем xDSL

23 сентября 2013 года Больше найма FTTH, чем xDSL 23 июля 2013 CMT запускает общественное предварительное обучение в будущем регулировании оптического волокна

23 июля 2013 CMT запускает общественное предварительное обучение в будущем регулировании оптического волокна 10 июля 2013 года Asturias, Ceuta, Cantabria, Melilla, Baleares и Basque Country, сообщества с самым высоким проникновением телевизора платежного телевидения

10 июля 2013 года Asturias, Ceuta, Cantabria, Melilla, Baleares и Basque Country, сообщества с самым высоким проникновением телевизора платежного телевидения 4 июля 2013 Подзаголовок достигает 50% программ в общественных каналах и 45% в частном

4 июля 2013 Подзаголовок достигает 50% программ в общественных каналах и 45% в частном  30 ноября 2012 CMT устанавливает в 85 евро платеж за игру и вещатель в конфликте между радиоприемниками и футбольной лигой

30 ноября 2012 CMT устанавливает в 85 евро платеж за игру и вещатель в конфликте между радиоприемниками и футбольной лигой- 17 октября 2012 Широкополосная стагнации в Испании

1 октября 2012 года Широкополосная связь теряет почти 9 000 линий в течение июля

1 октября 2012 года Широкополосная связь теряет почти 9 000 линий в течение июля 16 июля 2012 года CMT предлагает дерегулировать рынок обслуживания услуг по обслуживанию телевизионного сигнала

16 июля 2012 года CMT предлагает дерегулировать рынок обслуживания услуг по обслуживанию телевизионного сигнала 12 июля 2012 года Платежное телевидение в Испании в Испании

12 июля 2012 года Платежное телевидение в Испании в Испании 11 июля 2012 года Доходы уменьшаются на всех технологических платформах, кроме IPTV

11 июля 2012 года Доходы уменьшаются на всех технологических платформах, кроме IPTV 10 июля 2012 года Сектор телекоммуникаций выставил в 2011 году 38 000 миллионов евро, что на 4,6% меньше

10 июля 2012 года Сектор телекоммуникаций выставил в 2011 году 38 000 миллионов евро, что на 4,6% меньше- 6 июня 2012 года CMT улучшает технические условия для предоставления услуг широкополосной связи альтернативными операторами