ينمو أفضل مائة لاعب في القطاع السمعي البصري الأوروبي أسرع مرتين من السوق

ال المرصد الأوروبي السمعي البصري ينشر طبعة جديدة من تقريرها السنوي عن الجهات الفاعلة الرئيسية في القطاع السمعي البصري في أوروبا ويسلم الضوء على هيكل الصناعة السمعية من حيث الدخل

التقرير ، كبار اللاعبين في صناعة السمعية البصرية الأوروبية - الملكية والتركيز، تم إعداده من قبل لورا جان، محلل قسم معلومات السوق في المرصد.

يقدم التحليل لقطات من الجهات الفاعلة الرئيسية في القطاع السمعي البصري واستكشاف التركيز والنظام الأساسي وأصل الممتلكات بناءً على الدخل والاشتراكات في تلفزيون الدفع والاشتراكات في SVOD وعدد القنوات التلفزيونية وعدد الخدمات في الرسالة والجمهور التلفزيوني وعدد عناوين الخيال التلفزيوني المنتجة وعدد شاشات الأفلام. كما يوفر وجهات نظر عرضية للجهات الفاعلة النشطة في أكثر من قطاع السوق.

تقدم هذه الطبعة الثانية من التقرير العديد زوايا تحليل جديدة، مثل تطور التصنيفات فيما يتعلق بتلك المعروضة في الإصدار السابق وجديد السياق في سياق عمليات الدمج والاستحواذ، دراسات الحالة التي توضح إرشادات الوجود الأوروبي ونماذج التوسع للمجموعات المختارة ، بالإضافة إلى تحليل للمالكين الرئيسيين لقنوات الدفع وخدمات SVOD.

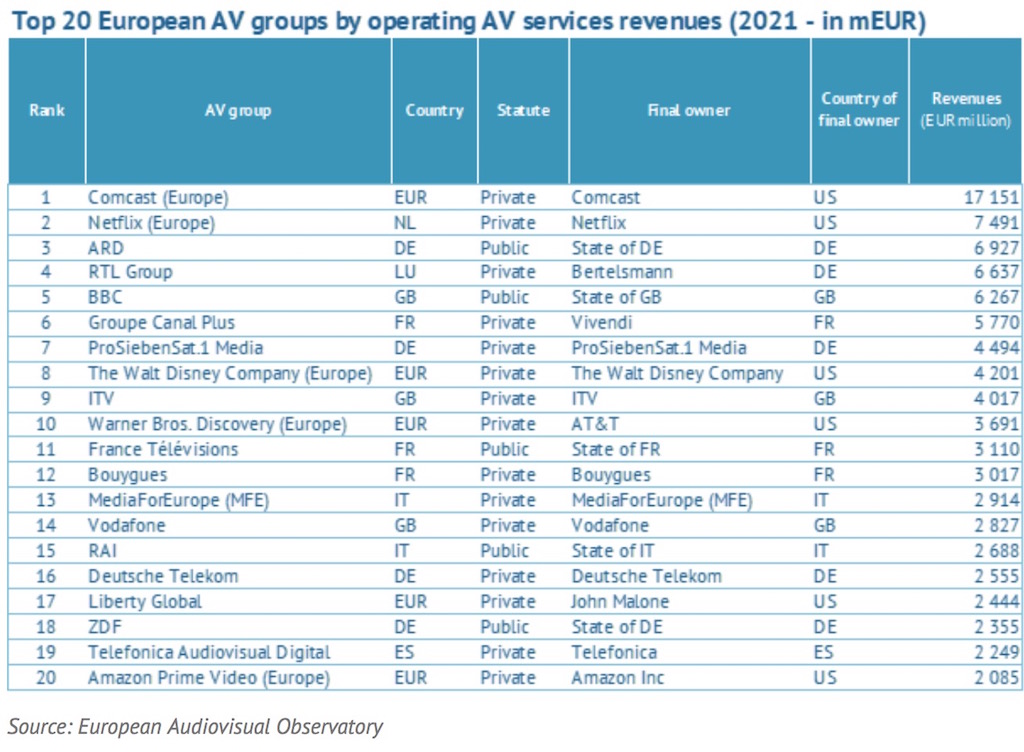

كانت الشركات السمعية البصرية الرئيسية في أوروبا بسبب الخدمات السمعية البصرية التشغيلية للغاية مقاومة ، ديناميكية وعزز النمو العام للسوق السمعي البصري.

زادت عمليات الدمج ونشاط الاستحواذ مؤخرًا من قبل شركات الاتصالات ، وكان هذا النشاط يتركز بشكل أكبر في منطقة أوروبا الوسطى والشرقية (ECE).

الجهات الفاعلة الرئيسية في القطاع السمعي البصري في أوروبا انتقائي من حيث نشاطها الرئيسي ، وهو النشاط الذي يولد الدخل ، و استراتيجية التدويل.

من ناحية أخرى ، في سوق خدمات الدفع، باستثناء توزيع الخدمات الثالثة من خلال Telecos ، حصلت البث على جزء من أسد الاشتراكات في سوق خدمات الدفع الأوروبية.

دخل

ال دخل الاستغلال للخدمات السمعية البصرية نمت من بين 100 شركة صوتية بارزة في أوروبا بين عامي 2016 و 2021 مرتين مثل السوق العالمية وبمعدل أعلى من متوسط التضخم. وبعبارة أخرى ، ستنمو 100 شركة رئيسية بنسبة 17 ٪ في عام 2021 مقارنة بعام 2016.

كان التطور الإيجابي للخدمات السمعية البصرية العالمية بسبب العظيم ديناميكية دخل SVOD. وفي الوقت نفسه ، زاد الدخل المتراكم للجهات الفاعلة التقليدية بشكل أساسي (أي البث وتوزيع التلفزيون المدفوع) بين 100 الرئيسية أيضًا بحلول عام 2021 (+10 ٪ مقارنة بعام 2016) على عكس التطور العام لقطاعات السوق التقليدية.

ال ساهم المشغلون التقليديون بنسبة 56 ٪ من الدخل إضافية تم الحصول عليها من قبل 100 مجموعة خلال نفس الفترة. ومع ذلك ، فإن نمو المجموعات الرئيسية 100 كان مدفوعًا إلى حد كبير بمشغلي SVOD النقي ، وهي Netflix و Amazon و Dazn و Apple. دخل دخلهم المتراكم بنسبة 6 بين عامي 2016 و 2021 وتمثل 44 ٪ من نمو الجهات الفاعلة الرئيسية 100.

الممثلون العشرين الممثلين بشكل منهجي 71 ٪ من 100 أرقام الدخل الرئيسي خلال نفس الفترة التي تم تحليلها. أظهرت الجهات الفاعلة العامة (RSP) تطوراً أقل من متوسط معدل النمو في 100 شركة مسموعة بارزة ، وفي عام 2021 شهدت وزنها بنسبة 3 ٪ مقارنة بعام 2016 ، وبالتالي انخفضت حصتها في السوق إلى 30 ٪ في عام 2021.

ال وزن المصالح في دخل 100 شركة رئيسية ، زادت بحلول عام 2021 (واحد +3 ٪ مقارنة بعام 2016 ، إلى حصة السوق بنسبة 30 ٪ في نهاية عام 2021) ويرجع ذلك أساسًا إلى زيادة مشغلي SVOD الخالص ، ولكن أيضًا لخدمات SVOD للكائنات البث المدعومة من الولايات المتحدة ، مثل Sky و Paramount+و Disney+. يميل المشغلون الأمريكيون إلى إعطاء الأولوية للتوسع من خلال الاستثمارات المباشرة من خلال إطلاق منصات الفيديو إلى الرسالة ، واكتساب الأصول الأوروبية والإنتاج المحلي للمحتوى ، مقارنة بالاستثمارات غير المباشرة التقليدية.

Mercado Svod

يبرز SVOD مثل قطاع السوق السمعي البصري الأكثر تركيزًا في أوروبا ، تليها التلفزيون المدفوع. في نهاية عام 2021 ، تم تجميع ما مجموعه 71 ٪ من اشتراكات SVOD من قبل المشتركين في 3 منصات OTT الرئيسية (أي Netflix و Amazon و Disney+) ، في حين تم تراكم 76 ٪ من الاشتراكات في التلفزيون المدفوعات من قبل 20 مشغلات تلفزيون الدفع الرئيسية.

تراكمت الاشتراكات في خدمات الدفع السمعية البصرية (الدفع والفيديو التلفزيوني) في عام 2021 من قبل المشغلين الرئيسيين لخدمات الدفع السمعية البصرية التي لديها قناة تلفزيونية واحدة على الأقل أو منصة فيديو إلى الخطاب تظهر حقيقة مثيرة للاهتمام. في الواقع ، يمكن استنتاج أن مصالح مجموعات العقارات الأوروبية تستجيب لمظهر مختلف تمامًا عن مجموعات العقارات الأمريكية في أوروبا.

يمثل المذيعون من القنوات التلفزيونية المدفوعة البارزة أكثر من 80 ٪ من رسوم الاشتراكات الأوروبية المتراكمة لخدمات الدفع السمعية البصرية. على عكس مشغلي الفيديو إلى الرسالة الخالصة بشكل عام ، يميل المذيعون المدعومون في أوروبا أيضًا إلى أن يكونوا نشطين في قطاع التلفزيون في الدفع ، والذي يحصلون منه على متوسط نصف اشتراكاتهم المتراكمة لخدمات الدفع السمعية البصرية.

على العكس ، تروج منصات SVOD النقية 70 ٪ من حصة الاشتراك في الولايات المتحدة خدمات الدفع لكل رؤية ، في حين تتراكم بقية الاشتراكات من قبل السلاسل الأمريكية العظيمة والسلاسل الأوروبية المدعومة من الولايات المتحدة.

هل أعجبك هذا المقال؟

اشترك في النشرة الإخبارية ولن يفوتك أي شيء.

مقالات أخرى ذات صلة

18 ديسمبر 2024 التغيير في الاتجاه: انخفاض الإنتاج المتسلسل بنسبة 6٪ في جميع أنحاء أوروبا

18 ديسمبر 2024 التغيير في الاتجاه: انخفاض الإنتاج المتسلسل بنسبة 6٪ في جميع أنحاء أوروبا 5 يوليو 2023 تسيطر الشركات الأمريكية على 48٪ من سلاسل الأطفال الأوروبية

5 يوليو 2023 تسيطر الشركات الأمريكية على 48٪ من سلاسل الأطفال الأوروبية 28 يناير 2021 تحصل الإنتاجات الأوروبية على 31٪ من الترويج في خدمات التلفزيون عند الطلب

28 يناير 2021 تحصل الإنتاجات الأوروبية على 31٪ من الترويج في خدمات التلفزيون عند الطلب 27 سبتمبر 2019 أمازون هي أكبر مشتر لأفلام الاتحاد الأوروبي ل SVOD خارج أوروبا

27 سبتمبر 2019 أمازون هي أكبر مشتر لأفلام الاتحاد الأوروبي ل SVOD خارج أوروبا 21 نوفمبر 2018 يحتفل يوم التلفزيون العالمي بصحة جيدة في جميع أنحاء العالم

21 نوفمبر 2018 يحتفل يوم التلفزيون العالمي بصحة جيدة في جميع أنحاء العالم 3 سبتمبر 2018 تشكل الأفلام الأوروبية 20٪ من كتالوجات الاشتراك في VOD

3 سبتمبر 2018 تشكل الأفلام الأوروبية 20٪ من كتالوجات الاشتراك في VOD 4 يوليو 2018 29٪ من جميع القنوات التلفزيونية الأوروبية موجودة في المملكة المتحدة

4 يوليو 2018 29٪ من جميع القنوات التلفزيونية الأوروبية موجودة في المملكة المتحدة 11 تشرين الأول/أكتوبر 2012 يوجد في أوروبا الآن 941 قناة عالية الدقة

11 تشرين الأول/أكتوبر 2012 يوجد في أوروبا الآن 941 قناة عالية الدقة 1 أبريل 2011 تتجاوز أوروبا بالفعل 400 قناة عالية الوضوح

1 أبريل 2011 تتجاوز أوروبا بالفعل 400 قناة عالية الوضوح  9 أكتوبر 2025 يشهد إنتاج 376 فيلمًا روائيًا طويلًا في عام 2024 على نجاح نموذج المركز السمعي البصري الإسباني

9 أكتوبر 2025 يشهد إنتاج 376 فيلمًا روائيًا طويلًا في عام 2024 على نجاح نموذج المركز السمعي البصري الإسباني 3 أكتوبر 2025 RTVE Play يقود ترتيب منصة OTT الإسبانية

3 أكتوبر 2025 RTVE Play يقود ترتيب منصة OTT الإسبانية 1 أكتوبر 2025 El podcast ya no es nicho: el 86% de los españoles lo escuchan recurrentemente

1 أكتوبر 2025 El podcast ya no es nicho: el 86% de los españoles lo escuchan recurrentemente