Tournages internationaux en Espagne, utopie ou réalité ?

El incentivo fiscal del 15% para los rodajes internacionales en España acaba de nacer con su entrada en vigor el pasado 1 de enero… pero las reglas no están excesivamente claras provocando un marco de inseguridad jurídica como ha quedado patente en la II Conferencia sobre la Economía de los Rodajes en España.

En el año 2012 cuando Ignasi Guardans Cambó era el Director General del Instituto de la Cinematografía y de las Artes Audiovisuales y Ángeles González-Sinde, Ministra de Cultura, el ICAA, Instituto de la Cinematografía y de las Artes Audiovisuales editó una Guía que llevaba por nombre Cine y fiscalidad en España, Guía práctica sobre los incentivos fiscales aplicables a las inversiones cinematográficas.

Cinco años después, y antes de proceder al análisis del artículo 36.2 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, quiero daros mis conclusiones sobre la II Conferencia sobre la Economía de los Rodajes en España, organizada por la Spain Film Commission, con el apoyo de Fundación SGAE, y el propio Ministerio de Hacienda y Administraciones Públicas.

La positiva para que no se diga: existimos, el incentivo fiscal del 15% para los rodajes internacionales en España acaba de nacer con su entrada en vigor el pasado 1 de enero de 2015, por lo que ya estamos en juego, aunque las reglas no estén excesivamente claras. Podrán beneficiarse de esta deducción aquellos productores incluidos en el Registro de Empresas Cinematográficas del Ministerio de Educación, Cultura y Deporte, encargados de la ejecución de la producción de un largometraje extranjero. Ya tenemos una pista, hablamos de ejecución, pero no de que tengan que ostentar alguna titularidad de derechos, un avance.

Y aquí va la negativa, bueno va en plural: veo muchos problemas de seguridad jurídica, cuestión que todos los miembros del Panel, pertenecientes a la Administración, afirmaban solucionar… optimistas ellos; no logro descubrir por qué se vende como modelo de financiación al cine si hay claros problemas de aplicabilidad al no estar articulado al menos de forma progresiva un sistema de monetización del incentivo; y por último, y casi en modo de súplica, ¿sería posible tener una guía del Cine y fiscalidad en España de 2015-2020?

La falta de seguridad jurídica que implica el que no estén definidos los gastos que uno puede deducirse, como sí están claros los gastos a efectos de subvenciones, y el no saber el momento exacto en que uno puede recibir la deducción hace imposible competir con los países de nuestro entorno. Si una Productora de Services logra atraer un rodaje a España y se realiza la producción en 2015, si se gasta al menos un millón de euros en territorio común, nada de producciones asumibles, esto es para las “grandes producciones”, presenta el Impuesto de Sociedades en plazo, entre el 1 y el 25 de julio de 2016, y se lo devuelven vía abono tras todas las valoraciones y posibles consultas y declaraciones, (que ahora sí es gasto, que ahora no es), cuándo…, ¿en 2017? Ineficaz. Esto no es un crédito fiscal como pretenden vendernos.

Esto es lo que considero que pensábamos los más de 200 profesionales que nos reunimos el pasado 3 de marzo en el Ministerio de Hacienda frente a Begoña García Rozado, Subdirectora General de Impuestos sobre las Personas Jurídicas y Manuel Olea Comas, Inspector Coordinador de la Subdirección General de Ordenación Legal de la AEAT, a tenor del murmullo generado una vez abierto el turno de preguntas.

Sí amigos, así lo llamamos, Territorio Común, porque Navarra y Canarias están al margen, y no está mal, pero son más problemas. Estamos fragmentados, parece que cada región lucha por conseguir unos incentivos fiscales propios para generar industria en su territorio olvidándonos de España como escaparate global, cuando lo que nos debería importar es cómo nos ve el que viene de fuera porque la confianza es un intangible de máximo valor cuando de inversiones se trata. Por cierto, este nuevo artículo que incorpora la ley del Impuesto de Sociedades no aplica en el País Vasco ya que han de acogerse a su Ley Foral. Estamos fragmentados.

Esto parece otra crítica negativa pero siendo constructivos lo que necesitamos es que un productor extranjero o inversor vea en España, en términos globales, como aseguraba Peter Andermatt, director gerente de MEDIA Desk España, un lugar donde obtenga “seguridad jurídica, un asesoramiento impecable y competitivo en términos cuantitativos, un equipo creativo de calidad, un tejido industrial con unas infraestructuras de primera y más fuentes de financiación públicas o privadas para completar su aportación”, en caso de coproducción. Continuaba diciendo que “los productores van a rodar sus películas a países donde se sienten seguros, y que en los estudios sobre incentivos fiscales en Europa, España no aparece y eso tiene un significado”. Se refería Peter al estudio sobre incentivos fiscales en Europa del Observatorio Audiovisual Europeo.

¿Qué nos falta? Generar confianza, guías, manuales de aplicación práctica 100% vinculantes para poder explicarle al mundo qué sucede si se rueda en España. Estos señores que viven por y para los excell y sus cuentas de explotación, que saben más de números que de cine, necesitan saber qué ocurre con sus costes netos si vienen aquí y hay que poder explicarlo sin tener que hacer una consulta la Dirección General de Tributos, que parece la tónica habitual a tenor de las experiencias pasadas. ¿Qué le digo a mis clientes, qué va a ser considerado gasto? Estas y otras preguntas rondaban en las mentes de todos.

Construyendo industria

La industria cultural y creativa emplea en la Unión Europea a más de siete millones de personas (aproximadamente el 3,3% del mercado laboral europeo). En España rondamos el millón de trabajadores, que juntitos aportamos al PIB una media del 2,5% anual.

Decía Carlos Rosado, presidente de la Spain Film Commission, “España consigue retener solo el 20% de los rodajes internacionales potenciales, por cada euro invertido, hay un impacto directo de 4 a 6 euros, e indirecto de unos 15”, ya sabemos, industrias auxiliares al sector, hoteles, logística, seguridad, gastos en restauración y ventas puntuales de los que vienen a trabajar a España,… Cuentas rápidas: por cada euro invertido hay un retorno total de unos 20 € a repartir entre otros con la propia Seguridad Social y con Hacienda.

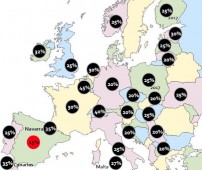

Estamos en la era de la Guerra de los Incentivos Fiscales dirigida por los Gobiernos y protagonizada por todos los países del mundo. El país que tiene una fuerte política fiscal en este sentido logra aumentar un 9% su producción. En España notamos un dura competencia a nivel internacional porque otros países juegan con ventaja y desde hace ya años. Hablar de Francia es hundirse y deprimirse, si bien es cierto que su tradición y proteccionismo cultural es una cuestión de Estado desde que Francia es átomo, pero la media de Europa en lo que a incentivos fiscales se refiere es del 20%, con lo que ya vamos por detrás.

Decían algunos panelistas en la Conferencia, los que conocen de verdad esta Industria, que parecemos bobos. Cinco continentes en un único territorio, mar y montaña, nieve y desiertos, hoteles de primera calidad (lo de que Turismo y Cine habrían de ir de la mano, yo ya ni toco el tema, ante la obviedad sólo queda que alguien tome decisiones y a ser posible buenas), un equipo técnico – artístico impresionante, y no conseguimos remontar. Mi opinión personal es que igual con copiar valía, que aquí no hay problemas de plagio.

Últimos datos y pasamos al siguiente punto de análisis. El Informe de la Comisión de Expertos para la Reforma del Sistema Tributario Español, publicado el año pasado en febrero de 2014 (conocido como Informe Lagares) puso de manifiesto la escasa incidencia del incentivo fiscal a la producción audiovisual ya que auguraba que en 2014 (o sea los que presentaban el Impuesto de Sociedades de 2013) el número de sujetos pasivos que iban a aplicar la deducción existente era de 31 por un importe equivalente a 5,89 millones de euros, (las comparaciones son odiosas, pero aproximadamente la Hacienda del Reino Unido devolvió por Los Vengadores 2 más de 200 millones de euros a la Productora por rodar allí), lo que demostraba que esta deducción apenas suponía el 0,2 % del total de beneficios fiscales acreditados en el Impuesto de Sociedades. Aclarar que este Informe hacía referencia al incentivo existente para la producción cinematográfica nacional.

Simplemente apuntar además que el Reino Unido, que no establece ningún límite en cuanto a la cifra que uno puede recibir por rodar allí, acoge un 8 % de las producción mundial. ¿Qué os parece?…

Al leer esto en el Informe me entraron las dudas de si estaban apostando por eliminarlo, porque total para 31 que lo van a solicitar, o estaban haciendo un ejercicio de autocrítica y entonces claramente estaban apostando por esta Industria. Sin entrar en más polémica, la conclusión es que el tipo aplicable a productor y coproductor financiero indistintamente, decía el Informe de la Reforma del Impuesto de Sociedades será del 20% desde el primer millón, y del 18% por el exceso, y así ha sido. Para el coproductor financiero supondrá multiplicar por cuatro la deducción actual, que pasa del 5% al 20%.

Entramos en materia y vamos a lo más relevante. La reciente Ley 27/2014, de 27 de noviembre, reguladora del Impuesto de Sociedades, ha venido a modificar el sistema de incentivos fiscales con el ánimo de beneficiar el desarrollo de la industria cinematográfica española, incrementando el porcentaje de deducción por inversiones en producciones cinematográficas y series audiovisuales; e incorporando una deducción del 15% de los gastos realizados en territorio español en el caso de grandes producciones internacionales con la finalidad de atraer a España este tipo de producciones que tienen un alto impacto económico, y en especial, turístico. ¡Qué bonito! Bueno llegados a este punto ya sabéis que los Productores acogieron esta noticia con relativo entusiasmo.

¿Cómo funciona todo esto?

El Sujeto Pasivo del impuesto tiene que ser una productora que tenga su sede social en territorio común (luego vemos las especificidades para el caso canario y navarro, ya que hay diferencias en los porcentajes, cuantías de las cuotas y límites) y que se encargue de la ejecución en España de una producción extranjera de largometrajes cinematográficos o de obras audiovisuales que permitan la confección de un soporte físico previo a su producción industrial seriada. Para que surja el derecho de acreditación y aplicación de esta deducción es necesario que al menos se invierta en la ejecución de la producción extranjera un mínimo de un millón de euros.

Dicha productora, (que insistimos, no tiene por qué ser coproductora de la obra aunque pudiera ser que sí como veremos), sería el Obligado Tributario a presentar el Impuesto de Sociedades y a su vez beneficiario del incentivo fiscal o deducción que le corresponda en su impuesto, por lo que se hace necesario tener unos acuerdos privados que consten en un MOU de acuerdo de encargo de producción entre la productora extranjera y productora española, porque la figura de la intermediación sigue siendo necesaria. La novedad es que ya no es necesario que la productora española tenga derechos de explotación sobre la producción que se va a rodar en nuestro país, puede ser perfectamente y sin mayores complicaciones una Production Services.

Lo que no es nuevo es que la Productora Extranjera hace balances en la toma de decisiones sobre costes netos, con lo cual pese a los problemas que hemos comentado de recepción del abono de la deducción, si logramos convencerles de que rueden en España porque también tenemos que ser buenos embajadores de nuestra tierra, éstos y otros requerimientos, habrán de quedar fijados en contratos. Muchos expertos decían, no todo es el incentivo. Personalmente estoy de acuerdo, pero captar clientes que a veces sólo ven números, provoca frustración.

Muy importante también, se permite la subcontratación por parte de la Service, ya que se permite la contratación de proveedores que realicen aquella parte de la ejecución que no pueda ser directamente prestada por los medios de la entidad productora, con lo cual, todas las industrias técnicas pueden ver aumentar desde ahora sus encargos de trabajo porque son consideradas gastos elegibles como veremos. Así lo deseamos.

La productora o productor ejecutivo español elegido por la compañía extranjera que quiere rodar en España podrá proceder, en primer lugar, a reducir su cuota íntegra del Impuesto de Sociedades. Tras reducir a cero dicha cuota, en caso de que todavía existiera importe de la deducción no compensado, la productora podrá solicitar su devolución a la Administración Tributaria a través de la presentación de la autoliquidación del Impuesto de Sociedades. Tendrán que pasar un mínimo de seis meses hasta que procedan al abono, y si no cumplen estos plazos, no se generan intereses de demora por parte de la Administración por preverlo expresamente la norma.

En el caso de que la película sea una coproducción, la parte española en ningún caso podrá beneficiarse de la deducción del 15%, sino que habrá de acudir a los incentivos fiscales propios para las producciones nacionales que veíamos del 20% para el primer millón, y del 18 % para el exceso. Ambas medidas son complementarias entre sí.

Los gastos elegibles y por tanto deducibles vinculados a la producción serán el personal creativo con residencia fiscal en España o en algún territorio de la UE, con un límite por persona de 50.000 euros. Hablamos del director, el guionista, el director de fotografía y el compositor musical, así como los actores, montador jefe, director artístico, jefe de sonido y el jefe de caracterización. Pero también entran como gastos la contratación de industrias técnicas del audiovisual remitiendo a la Ley del Cine (empresas de postproducción, estudios de animación, sonido, doblaje, etc.) y otros proveedores.

Indefinición

Ante esta indefinición, Begoña García Rozado, Subdirectora General de Impuestos sobre las Personas Jurídicas, trató de tranquilizar a los asistentes sin mucho éxito. Comentó que “ellos no eran Cultura, y que elaborarían su propia lista de gastos elegibles”. Lo que sí está claro por sorprendente que parezca es que no se incluya el gasto en hoteles y manutención del equipo (dietas). Echándole un capote, Manuel Olea Comas en representación de la Agencia Tributaria instó a que las empresas productoras se adscribieran al Código de Buenas Prácticas que ha creado la AEAT para así encontrar vías de comunicación más directas con la Agencia que finalmente será quien controle la aplicación práctica del Impuesto y velará porque no se apunten al carro aquellos a los que no les corresponda, y que en cualquier caso, desde el Ministerio de Hacienda trabajarían también conjuntamente con el ICAA para flexibilizar y agilizar los procesos.

El importe de la deducción nunca podrá superar los 2,5 millones de euros, y conjuntamente con el resto de ayudas percibidas tampoco podrá superar el 50 por ciento del coste de producción.

¿Cómo monetizar el impuesto? ¿Qué se podría hacer para que esto que llevamos años tratando de conseguir sirviera para algo en la realidad práctica? Superar el otro gran reto que tenemos pendiente y es que en España no existe un test cultural para las producciones internacionales, solo existe la certificación cultural para las obras nacionales para el caso de las ayudas directas a la amortización.

Imaginemos que hemos cerrado un acuerdo de encargo de ejecución de un rodaje internacional. Tengo un presupuesto x donde se indica que el gasto en territorio español supera el millón de euros. Voy al ICAA que me lo certifica como Institución del Cine por excelencia porque a priori se cumplen todos los requisitos para acceder al Incentivo. Sería ideal que el propio ICAA pudiera hacer frente a esto con fondos propios, pero esto son utopías, o que lo hiciera el propio Ministerio de Hacienda en su caso. La alternativa sería acudir con dicho certificado a una entidad financiera que me ingresara el 80% de la cuota de la deducción, quedando un 20% para posibles contingencias a ingresar posteriormente, y ya cuando tuviéramos que liquidar el Impuesto, nos arreglamos entre la entidad financiera, la administración de Hacienda y la productora. Ya tenemos un sistema de financiación, ¿sí? Pues esto no existe, aunque desde mi perspectiva mostraron cierta intención de poder trabajar en esta línea o en alguna similar.

Desde luego, en otros términos, cuando tenemos un acuerdo de precompra de derechos o de distribución, acudimos por ejemplo a Audiovisual SGR y vamos descontando los contratos. Este sistema no es nuevo en nuestra cinematografía pero hay que adaptarlo para que funcione con la Administración Pública. Una cosa que pensé en la Conferencia fue… ¡la de Inspectores y Auditores Públicos que va a necesitar esta Administración!

Brevemente, en Canarias las condiciones varían sustancialmente con respecto al régimen general, siendo la deducción de un 35%, cuyo importe no podrá superar los 4,5 millones de euros. Para más información, la Film Commission de Canarias tiene una estupenda guía, y en inglés, porque de lo que se trata es de atraer rodajes de fuera, ¡qué mínimo!

Navarra para mí ya ha roto todos los esquemas posibles. También se suma al 35% pero establece dos supuestos de aplicación de la deducción, nacional e internacional con otras características, y vamos en un tono más académico para entenderlo mejor:

– Inversiones en producciones españolas de largometrajes de cine y series audiovisuales de ficción, animación o documental. La base de la deducción es el coste total de la producción, pero también se incluyen los gastos para la obtención de copias, de publicidad y de promoción a cargo del productor, hasta el límite del 50% del coste de producción. Para poder aplicarlo, al menos el 25% de los gastos han de realizarse en territorio navarro.

– Ejecución de producción de largometrajes o de obras audiovisuales por parte de productores registrados en el Registro de Empresas Cinematográficas del Ministerio de Educación, Cultura y Deporte. Su base son los gastos realizados en territorio navarro y directamente relacionados con la producción, esto es: gastos de personal creativo hasta un máximo de 50.000 € por persona, más los gastos de industrias técnicas más otros proveedores, y específicamente incluyen gastos de transportes, alojamiento y manutención necesarios para la producción. No señala el límite del millón de euros de gasto, pero eso sí, establece un mínimo de una semana de rodaje en interiores o exteriores de Navarra, salvo que por circunstancias debidamente justificadas el plazo debiera ser menor. No obstante, esta deducción no aplica si el productor se acoge al apartado anterior.

Como vemos bastante mejorado con respecto al régimen general.

Finalizamos este artículo con las consideraciones de Andrew Barnes, Consultor de Olsberg-SPI, que decía que para evaluar correctamente el nuevo sistema español, éste deberá estar en funcionamiento al menos dos años, con lo cual, tendremos que espera hasta 2017-2018 para ver qué repercusiones ha tenido esta medida. Hemos sentado las bases de esperemos una nueva Industria del Audiovisual, quedémonos con esto.

Con este espíritu, cerraba el acto Lorena González, actual directora del ICAA, que decía que lo verdaderamente importante de las medidas fiscales es que ya existen. Sonriendo y mirando al público asistente haciendo un guiño al sector, dijo que “echen a andar cuanto antes para ir mejorándolas”. Así lo esperamos todos.

Por cierto, hemos estado hablando de una nueva legislación que todavía no tiene el visto de la Comisión Europea. Sin ánimo de preocupar, esperemos que el dictamen europeo llegue en los próximos meses, y que los productores puedan aplicar los incentivos en la declaración del año próximo.

Acceso al webcast en diferido de la II Conferencia de la Economía de los Rodajes en España.

Silvia Lobo

Responsable de gestión de proyectos en Creativa Legal

Avez-vous aimé cet article ?

Abonnez-vous à notre BULLETIN et vous ne manquerez de rien.

Articles connexes

Le gouvernement accorde un demi-million d'euros à la Commission espagnole du cinéma pour promouvoir l'attraction des tournages internationaux

Le gouvernement accorde un demi-million d'euros à la Commission espagnole du cinéma pour promouvoir l'attraction des tournages internationaux

L'Espagne ajoute quatre nominations aux International Emmy Awards

L'Espagne ajoute quatre nominations aux International Emmy Awards

Le SETT soutient un investissement de 4,9 millions d'euros dans le fonds Moby Dick Film Capital, qui attirera les tournages internationaux en Espagne

Le SETT soutient un investissement de 4,9 millions d'euros dans le fonds Moby Dick Film Capital, qui attirera les tournages internationaux en Espagne

Tenerife consolide sa position de lieu de tournage international en 2025 avec une durée moyenne des projets plus longue

Tenerife consolide sa position de lieu de tournage international en 2025 avec une durée moyenne des projets plus longue

Pedralonga Estudios vise à positionner La Corogne comme centre de tournage international

Pedralonga Estudios vise à positionner La Corogne comme centre de tournage international

Aragón Film Commission a participé à 36 tournages nationaux et internationaux au cours de la dernière année

Aragón Film Commission a participé à 36 tournages nationaux et internationaux au cours de la dernière année

L'Andalousie réactive les tournages internationaux dans des conditions sûres

L'Andalousie réactive les tournages internationaux dans des conditions sûres

La Commission espagnole du cinéma envisage d'approuver un protocole unique pour la reprise des tournages audiovisuels en Espagne

La Commission espagnole du cinéma envisage d'approuver un protocole unique pour la reprise des tournages audiovisuels en Espagne

Le Congrès donne son feu vert pour augmenter l'incitation fiscale aux tournages internationaux en Espagne

Le Congrès donne son feu vert pour augmenter l'incitation fiscale aux tournages internationaux en Espagne

La Commission espagnole du cinéma propose d'augmenter à 30 % l'incitation fiscale pour les tournages internationaux

La Commission espagnole du cinéma propose d'augmenter à 30 % l'incitation fiscale pour les tournages internationaux

Le Plan Culture 2020 crée le label "C'est le cinéma espagnol" et vise à faire de l'Espagne un lieu idéal pour les tournages internationaux

Radio Nacional de España renouvelle ses correspondants internationaux

L'économie du tournage en Espagne

Le Plan Culture 2020 crée le label "C'est le cinéma espagnol" et vise à faire de l'Espagne un lieu idéal pour les tournages internationaux

Radio Nacional de España renouvelle ses correspondants internationaux

L'économie du tournage en Espagne

L'Espagne ne capte que 20 % du potentiel de tournages internationaux

L'Espagne ne capte que 20 % du potentiel de tournages internationaux