El sector de las telecomunicaciones facturó 38.000 millones de euros en 2011, un 4,6% menos

La facturación por servicios de televisión y radio fue de 4.124,7 millones de euros en 2011, lo que supuso un retroceso interanual del 6,7% debido a la disminución de los ingresos publicitarios, que cayeron un 10,1%, hasta los 2.328,1 millones de euros.

")

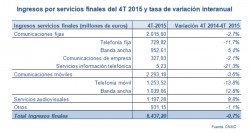

Los ingresos del sector de las telecomunicaciones cayeron en España un 4,6% durante el año, hasta los 37.950 millones de euros. El destacado crecimiento del 23,5% en los ingresos minoristas de banda ancha móvil, que facturó 2.420 millones, no logró compensar la caída en el resto de los servicios. Así, los ingresos en telefonía fija cayeron un 9,2%, hasta los 5.298 millones, mientras que en telefonía móvil (voz y mensajes) descendieron un 8,6%, hasta los 11.027 millones. Por su parte, la banda ancha fija por primera vez registró una caída en la facturación, con un 1,2% menos, hasta los 3.450 millones, según los datos del Informe Económico y Sectorial publicado hoy por la Comisión del Mercado de las Telecomunicaciones.

La competencia entre los operadores y la búsqueda de mejores ofertas por parte de los usuarios fue muy fuerte en segmentos como la banda ancha fija y la telefonía móvil. De hecho, el volumen de portabilidades fijas, asociadas normalmente a la contratación de paquetes de banda ancha y telefonía, alcanzó un récord histórico de 1,9 millones anuales. A su vez, el precio de llamadas entre móviles (ingreso medio por minuto) registró la mayor caída desde que la CMT recopila datos, con un descenso interanual del 16,6%, (9,76céntimos/minuto).

Caída de precios del móvil

Caída de precios del móvil

El segmento que más creció fue el de las conexiones de banda ancha móvil a través de móviles inteligentes o smartphones, con un 92% más de líneas, hasta los 15,9 millones de líneas de datos conectadas activamente a Internet a través del móvil. Por su parte, las líneas datacards y USB permanecieron estables en los 3,4 millones. El total de usuarios de banda ancha móvil fue de 19,3 millones, un 65% más, con una penetración de 41,8 líneas/100 habitantes.

La rebaja en los precios de terminación móvil mayoristas, la sensibilidad al precio por parte de los usuarios y la configuración de nuevas ofertas por parte de los operadores fueron determinantes en la bajada de los precios del móvil,los mayores desde que la CMT registra datos. Así, el precio de las llamadas (on net) cayó un 17,3%, (8,19 céntimos/minuto) y el de las llamadas (off net), un 16,7%, (11,94 céntimos/minuto). El precio de las llamadas internacionales cayó hasta los 21,74 céntimos, un 22% menos, en parte por el efecto de las ofertas de los Operadores Móviles Virtuales (OMV) especializados en este segmento.

La dinámica competitiva del mercado se reflejó también en el número de portabilidades móviles, con un nuevo récord anual, 5,6 millones de intercambios. El número total de líneas móviles (incluidas las líneas de datacards y las Machine to Machine (M2M) ascendió a un 2,8%, hasta los 58,4 millones.

Fuerte competencia en banda ancha fija

Fuerte competencia en banda ancha fija

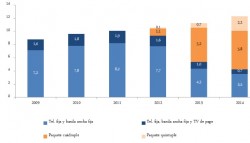

El número de líneas de banda ancha fija aumentó un 4,8% durante el año, hasta los 11,16 millones, con una penetración de 24,2 líneas/100 habitantes. En un escenario de fuerte competencia, el gasto por hogar de los paquetes de telefonía más banda ancha y alquiler de línea descendió un 6,5%, hasta los 37,6 euros. Durante el año se añadieron al mercado más de 500.000 líneas de banda ancha, cuya captación estuvo liderada por los operadores alternativos de XDSL, (505.281 líneas), que acumularon una cuota del 30,4%, 3,6 puntos más que en 2010, en detrimento de Telefónica, que perdió 124.422 líneas y disminuyó su cuota de mercado por debajo del 50%.

Además, durante 2011 se intensificó el despliegue de redes de nueva generación, especialmente por parte de los operadores de cable, con un 95% de sus accesos instalados con tecnología Docsis 3.0, que permite velocidades de hasta 100 Mb/s. Por otro lado, Telefónica a finales de 2011 había instalado más de 1,5 millones de accesos FTTH (fibra hasta el hogar), de los cuáles 162.792 estaban activos, un 230% más que en 2010.

En cuanto al reparto de líneas por velocidades, un 46% de las líneas (5,13 millones) se situaron en la franja de velocidad de entre 10 y 20 Mb/s. Por su parte, el 6,4% del total de las líneas contratadas (712.386) tenían un velocidad de 30 Mb/s o superior.

Descenso de líneas y precios en telefonía fija

La telefonía fija continuó con el descenso en el número de líneas y perdió 343.000 durante el año, casi todas ellas en el segmento empresarial, hasta los 19,87 millones de líneas. No obstante, los operadores alternativos lideraron la captación de nuevas líneas y sumaron 720.000 nuevas conexiones a su cartera. Los precios registraron importantes descensos, así el ingreso medio de llamadas de fijo a móvil cayó un 12,1% (hasta 14,95 céntimos/minuto) y el de fijo a fijo un 9,1% (hasta 2,1 céntimos/minuto).

La inversión total del sector durante el año, excluyendo la dedicada a la adquisición de espectro radioeléctrico (1.562 millones de euros) que se completó a finales de año, fue de 4.357 millones de euros, un 2,6% menos que en 2010.

Radio y televisión caen un 6,7 %

Los ingresos del sector audiovisual (radio y televisión) cayeron un 6,7%, sin contar subvenciones, hasta los 4.124 millones de euros. Los ingresos publicitarios, por su parte, cayeron un 10,1%, hasta los 2.328 millones. El número de abonados a la televisión de pago aumentó un 0,7%, hasta los 4,52 millones, impulsado por el aumento de los abonados a la televisión IP y la TDT de pago.

La facturación por servicios de televisión y radio fue de 4.124,7 millones de euros, lo que supuso un retroceso interanual del 6,7% debido a la disminución de los ingresos publicitarios, que cayeron un 10,1%, hasta los 2.328,1 millones de euros.

La facturación de los servicios de televisión en abierto se redujo un 13,1% hasta los 2.029,6 millones de euros y la del segmento de radiodifusión sonora, con 391,5 millones de euros, cayó un 3,6%, mientras que los servicios de televisión de pago registraron cifras positivas al obtener una facturación de 1.703,5 millones de euros, un 1,4% más que en 2010.

Los abonados a la televisión de pago aumentaron en 32.540, hasta los 4,52 millones. Las plataformas de TV-IP y de TDT de pago aumentaron sus bases de abonados hasta alcanzar los 0,9 y 0,4 millones, respectivamente. Por su parte, el número de abonados a la televisión de pago por cable disminuyó un 2,9% y se situó por debajo del millón y medio. Aunque perdió 16.671 abonados a lo largo del año, la plataforma líder en televisión de pago fue la televisión por satélite Canal+, que cerró el periodo con 1,76 millones de clientes.

Acceso al estudio completo, aquí.

¿Te gustó este artículo?

Suscríbete a nuestro NEWSLETTER y no te perderás nada.

Artículos relacionados

Nueva inyección del Gobierno Canario al sector audiovisual: más de 3 millones de euros

Nueva inyección del Gobierno Canario al sector audiovisual: más de 3 millones de euros

El Ayuntamiento de Madrid apoyará al sector audiovisual con 3 millones de euros en 2025

El Ayuntamiento de Madrid apoyará al sector audiovisual con 3 millones de euros en 2025

‘Reevolution’: ¿es posible producir una película con un presupuesto de 3 millones con menos de 6.000 euros?

‘Reevolution’: ¿es posible producir una película con un presupuesto de 3 millones con menos de 6.000 euros?

Atresmedia obtiene un beneficio consolidado de 88 millones de euros en 2018, un 38% menos que en el ejercicio anterior

Atresmedia obtiene un beneficio consolidado de 88 millones de euros en 2018, un 38% menos que en el ejercicio anterior

La facturación del sector TIC y de los contenidos roza los 98.000 millones de euros en 2015

La facturación del sector TIC y de los contenidos roza los 98.000 millones de euros en 2015

La industria española del videojuego facturó 510,7 millones de euros en 2015, un 24% más que en 2014

La industria española del videojuego facturó 510,7 millones de euros en 2015, un 24% más que en 2014

Los ingresos en el sector telco y audiovisual frenan su caída en 2015 y alcanzan los 30.254 millones de euros

Los ingresos en el sector telco y audiovisual frenan su caída en 2015 y alcanzan los 30.254 millones de euros

La inversión en telecomunicaciones aumenta en 2014 un 30% hasta superar los 5.000 millones de euros

La inversión en telecomunicaciones aumenta en 2014 un 30% hasta superar los 5.000 millones de euros

Los ingresos del sector audiovisual en España superaron en 2014 los mil millones de euros

Los ingresos del sector audiovisual en España superaron en 2014 los mil millones de euros

La Unión Europea recortará en 1.000 millones de euros la dotación a telecomunicaciones

La Unión Europea recortará en 1.000 millones de euros la dotación a telecomunicaciones

Ono cierra 2011 con crecimiento en ingresos y un récord de EBITDA de 748 millones de euros

Ono cierra 2011 con crecimiento en ingresos y un récord de EBITDA de 748 millones de euros

RTVE obtuvo en 2011 unos beneficios de 29,5 millones de euros

RTVE obtuvo en 2011 unos beneficios de 29,5 millones de euros

Abertis invirtió en telecomunicaciones 170 millones de euros en 2009

Abertis invirtió en telecomunicaciones 170 millones de euros en 2009

El sector de servicios audiovisuales alcanzó los 7.068 millones de euros de facturación en 2008

El sector de servicios audiovisuales alcanzó los 7.068 millones de euros de facturación en 2008