Ce sont les dix tendances qui ont marqué 2018 à la télévision

Les investissements publicitaires stagnent, la consommation linéaire traditionnelle diminue tandis que les abonnements aux services de streaming augmentent, comme le souligne Barlovento Comunicación dans son rapport annuel.

Communication au vent vient de publier son rapport annuel dans lequel elle analyse les tendances de l'industrie de la télévision. Parmi eux, la stagnation des investissements publicitaires se démarque.

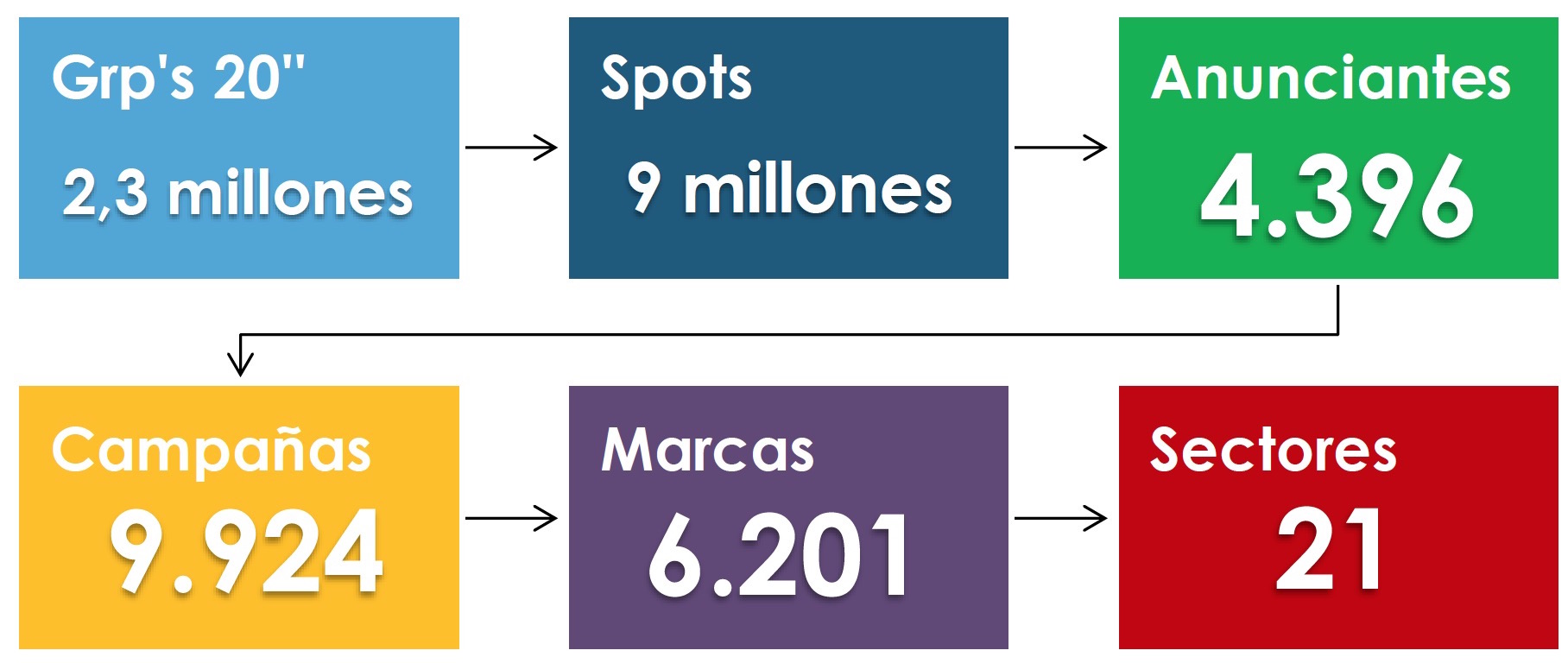

Les investissements publicitaires ont enregistré un total de 2,143 millions d'euros en 2017, avec les données de facturation préparées par INFOADEX, un chiffre qui n'a pas dépassé le niveau d'inflation de cette année-là. La reprise du chiffre économique que les marques et les annonceurs dédiés à la télévision a donc été stoppée, rompant une tendance favorable d'augmentation des investissements au cours des années 2014 (1 890 millions d'euros), 2015 (2 011 millions) et 2016 (2 121 millions). 420 millions d'euros ont été récupérés par rapport à ce qui avait été collecté en 2007, avec un record proche de 3,5 milliards d'euros, un record de facturation des investissements publicitaires dans notre pays.

INFOADEX, dans son dernier rapport d'évaluation des investissements publicitaires, de janvier à septembre 2018, confirme que l'investissement publicitaire total dans les médias augmente de 0,6 pour cent au cours des premiers mois de l'année pour tous les médias et médias, avec un chiffre d'affaires qui dépasse 3,125 millions d'euros, contre 3,107 millions d'euros en 2017.

Concernant les investissements publicitaires en télévision, le document INFOADEX indique comme première condition que la télévision soit le média le plus important et auquel les marques et les annonceurs consacrent la plus grande allocation budgétaire, obtenant 1 508 millions d'euros (pour la période janvier-septembre 2018), ce qui représente un peu moins d'un pour cent de croissance par rapport à celle enregistrée pour la même période -janvier à septembre- de 2017.

Cette légère baisse par rapport à ce qui a été enregistré en 2018, entre janvier et septembre, signifie que le nombre de chaînes nationales diffusant en clair a diminué de 1,2 %. Les Télévisions Régionales sont celles qui ont le plus d'impact, avec une baisse de plus de 12%. Tandis que les chaînes qui opèrent à Pago augmentent leur chiffre d'affaires à près de 11% d'amélioration.

Barlovento souligne dans son rapport que pour la deuxième année consécutive, les investissements publicitaires dans la télévision n'augmentent pas, les plaçant en dessous de l'indice des prix à la consommation (IPC : en novembre 2018, l'inflation s'élève à 1,7 %).

Le dernier reportage de Zenith Vigía de novembre réalisé par Eduardo Madinaveitia s'intitule Les perspectives de croissance sont réduites, avec des données sur les investissements publicitaires télévisuels qui se situent dans une fourchette pour l'ensemble de l'année 2018 de -0,5% à + 0,5%. En décembre, il semble que les attentes pourraient s'améliorer légèrement.

C’est la deuxième fois que, malgré une augmentation notable ou exceptionnelle du PIB, la publicité télévisée ne croît pas et stagne. Il convient de noter que les investissements publicitaires télévisés au cours de l'exercice 2017 ont représenté 1,07 pour cent du PIB national.

On peut donc s'attendre à ce que les investissements dans la télévision atteignent un chiffre pratiquement similaire à celui obtenu en 2017, dans une fourchette de 2 140 à 2 160 millions d'euros, malgré le fait que le produit intérieur brut espagnol augmentera de 2,6%, selon les estimations de la Banque d'Espagne en septembre dernier.

Se confirme ainsi que ce ralentissement des investissements publicitaires n'est pas une bonne nouvelle pour le secteur, surtout avec la répartition actuelle du « gâteau publicitaire » entre les différents opérateurs concurrents.

Ce fait, aussi vrai que peu positif pour les investissements dans la production audiovisuelle des différents opérateurs de télévision, ne signifie pas que la télévision gratuite est en mauvaise santé ou traverse une crise existentielle, bien au contraire. Comme expliqué ci-dessous, la consommation - clé de l'écosystème télévisuel - a été très importante en 2018, même si elle est en baisse, notamment chez les moins de 45 ans.

Les Espagnols qui écoutent chaque jour « la boîte prête », soit environ 31,4 millions de personnes chaque jour, consacrent plus de 5 heures par jour à regarder la télévision, des records avec lesquels on ne peut pas dire que la télévision ouverte et gratuite, ainsi que l'offre payante, ne conservent pas un potentiel exceptionnel pour rassembler des audiences millionnaires.

Selon Barlovento, la première question pour envisager l'avenir en matière d'investissement publicitaire doit être recherchée dans l'effort de la télévision traditionnelle pour trouver de nouvelles formules de marketing et le développement des techniques numériques afin de rivaliser avec d'autres médias comme Internet, qui sont fortement atomisés et, par conséquent, où l'existence du facteur de couverture joue en faveur d'une télévision ouverte et gratuite.

Il y a quelques jours, Atresmedia a présenté sa nouvelle politique marketing, mettant fin au concept de « directive unique » initié il y a dix ans. Le changement de stratégie et de tactique marketing tente de rendre le temps de diffusion publicitaire plus rentable en éliminant les blocages et en réduisant leur temps, ce qui pourrait conduire à des prix plus élevés dans la recherche d'une efficacité maximale de visionnage par les téléspectateurs et d'opportunités maximales de retour sur investissement pour les annonceurs.

Il n'est pas évident de souligner que les prix des insertions publicitaires télévisées en Espagne sont parmi les plus bas de tout le marché européen si l'on combine l'investissement publicitaire, sa représentation et son pourcentage avec le PIB de chaque pays et le nombre d'audiences potentielles dans chacun des marchés nationaux.

La consommation linéaire diminue

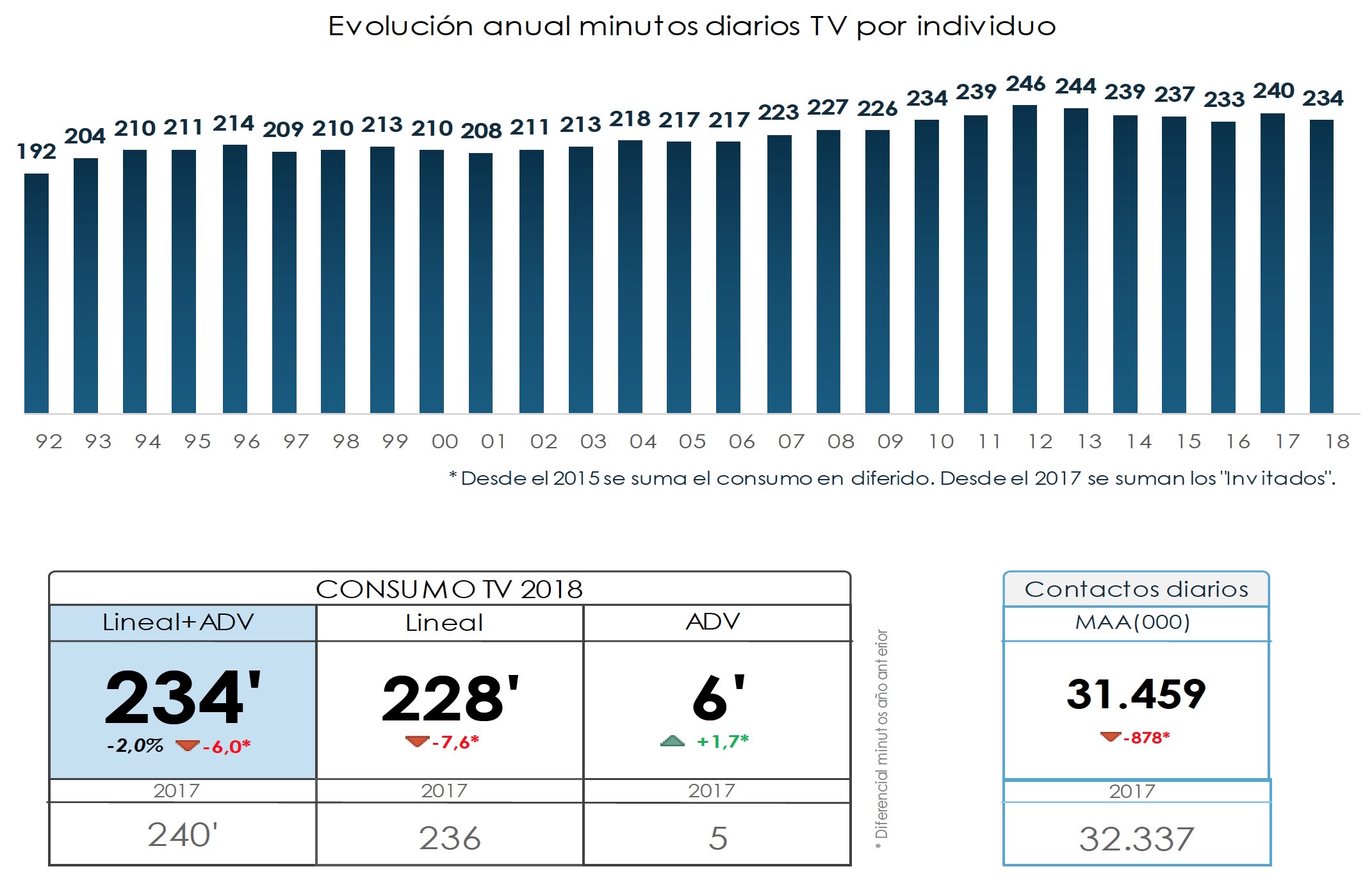

Como destaca Barlovento Comunicación en su informe, el consumo promedio diario de televisión es de 234 minutos por persona y día para el conjunto del año 2018 sobre un “universo de consumo” de 44,6 millones de ciudadanos en España de 4 o más años de edad, que significa un descenso de seis minutos en relación con el registro del ejercicio precedente en 2017, cuando se alcanzaron 240 minutos por persona y día, siempre teniendo en cuenta el consumo “en diferido” e “invitados”.

Los 234 minutos por persona y día se desglosan en los siguientes conceptos: 216 minutos de lineal tradicional (8 minutos menos que en 2017), 12 minutos de “invitados” (1 minuto más que 2017) y 6 minutos de “diferido”, contenidos televisivos vistos durante los 7 días siguientes de la emisión original (2 minutos más que 2017).

El número de personas que diariamente contactan con la televisión en 2018, tanto en el concepto de televisión en abierto o gratuito o bien en la modalidad de pago, se eleva a 31.459.000 espectadores –la audiencia acumulada más baja de la historia- cuando el año anterior el promedio diario registraba 32.337.000 espectadores.

Si se analiza el consumo televisivo, no ponderado por el conjunto potencial de espectadores en España (el “universo de consumo es de 44,6 millones de personas), y sí sobre los espectadores que ven cada día la televisión (31.459.000 de promedio diario en 2018), el consumo logra un promedio ciertamente extraordinario: 5 horas y 15 minutos de promedio. Es decir, 315 minutos por espectador y día como media para todo el 2018. No es necesario insistir que la fortaleza del consumo de televisión es imposible de igualar para el resto de medios o soportes tecnológicos.

Si bien en el 2017 el consumo televisivo aumentó en relación con lo obtenido en 2016 gracias a la nueva medición del concepto “factor invitados”, que Kantar Media, el operador oficial de audimetría en nuestro país, y el conjunto del mercado televisivo incorporaron este nuevo concepto en marzo de ese año.

El consumo televisivo denominado lineal o de flujo, el de toda la vida, desciende desde 2012, cuando se lograba el récord de consumo televisivo al registrar 4 horas y 6 minutos -246 minutos por persona y día – sin contar en ese ejercicio las modalidades de medición de consumo en “diferido” (que se incorpora en el 2015) o “invitados” (que se suma desde en 2017).

El consumo tradicional, como se indicaba, tuvo su cénit anual en 2012 con una ponderación de cuatro horas y seis minutos.

Desde ese ejercicio y por diversos conceptos: inicio de la recuperación, con la creación de nuevos puestos de trabajo y una permanencia menor en el hogar, tras una crisis económica verdaderamente excepcional, o la revolución tecnológica con la creación de nuevas plataformas de consumo, junto a unos dispositivos que permiten ver televisión (o audiovisual, como prefieran) en cualquier momento y en cualquier lugar, el consumo tradicional de televisivón ha ido aminorando sus registros.

Desde ese ejercicio y por diversos conceptos: inicio de la recuperación, con la creación de nuevos puestos de trabajo y una permanencia menor en el hogar, tras una crisis económica verdaderamente excepcional, o la revolución tecnológica con la creación de nuevas plataformas de consumo, junto a unos dispositivos que permiten ver televisión (o audiovisual, como prefieran) en cualquier momento y en cualquier lugar, el consumo tradicional de televisivón ha ido aminorando sus registros.

Así en 2013 se consumieron de promedio 244 minutos por persona y día (dos minutos menos que en 2012); en 2014, 239 minutos (cinco minutos menos que el año anterior); en 2015, 237 minutos (dos minutos menos…); en 2016, 233 minutos (cuatro minutos menos…). Es decir, de 2012 a 2016, el consumo aminoró su excepcional fortaleza en 13 minutos. Para subir en 2017 a 240 minutos, como se indicaba previamente, gracias al consumo del “factor invitados”.

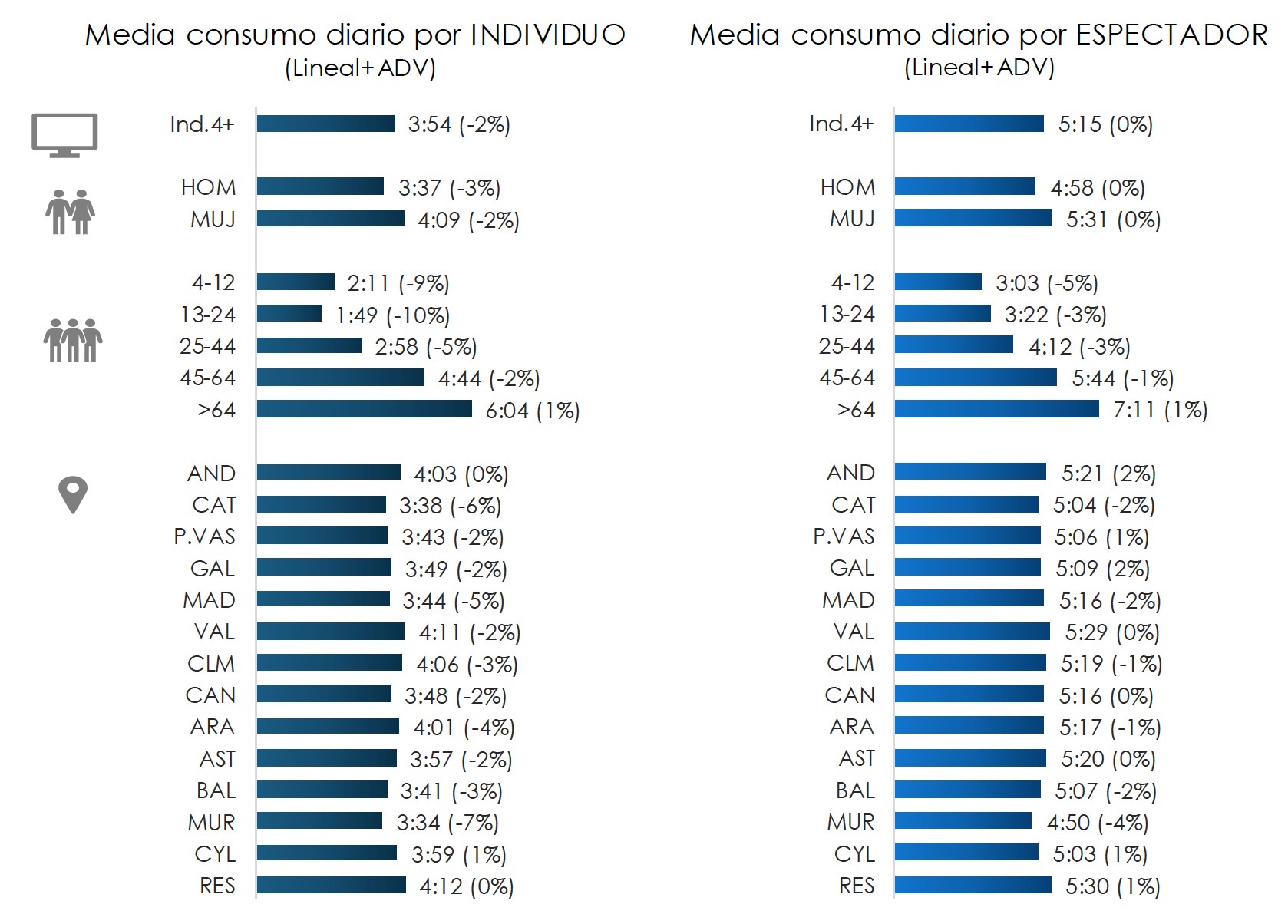

Si la edad es la variable cualitativa más determinante para reunir o no mayor audiencia por parte de las cadenas, la segmentación de los diferentes tramos de edad en las que tradicionalmente se segmenta este concepto: infantil, de 4 a 12 años; jóvenes, de 13 a 24 años; adultos jóvenes, de 25 a 44 años; maduros, de 45 a 64 años; y mayores de 65 años el comparativo de 2018 respecto del año anterior queda así, como se explica a continuación.

El grupo infantil desciende de 2 horas y 25 minutos en 2017 a 2 horas y 11 minutos, una merma de 14 minutos menos, casi el 10%, en 2018. Los jóvenes pasan de 2 horas y 2 minutos a 1 hora y 49 minutos, una merma de 13 minutos menos, el 10% menos en 2018. Los adultos jóvenes ponderan 2 horas y 58 minutos, cuando el año anterior sumaban 3 horas y 8 minutos, una merma de 10 minutos menos, el cinco por ciento menos que 2017. Los maduros, “el grupo ancla”, marca una media de consumo de 4 horas y 44 minutos en 2018, cuando en el año anterior era de 4 horas y 50 minutos, 6 minutos menos, que es el 2% menos que 2017. Y el grupo de mayores de 65 años firma una media de 6 horas y 4 minutos, un índice estratosférico y suman dos minutos más que el 2017, cuando se quedaba en 6 horas y dos minutos.

Barlovento señala que a pesar de que en los grupos de edad infantil, jóvenes y adultos jóvenes, de 4 a 44 años, desciende su consumo y son los registros mínimos históricos desde que se mide el consumo en España, siguen conectados de modo notable con la televisión tradicional.

Cualquier otra lectura que se haga no corresponde a la realidad. Los hechos son muy inequívocos. Es muy común que se verbalice y parezca una verdad absoluta el dicho que “niños”, “jóvenes” o “millenials” ya no ven la televisión tradicional, que sólo consumen en los nuevos dispositivos, no en el televisor tradicional, y si en otras opciones consecuencia de la era digital. Pero no es cierto, sino más bien al contrario, todo ello compatible con las nuevas formas de visionado en diferentes dispositivos: los niños dedican más de dos horas a la televisión tradicional; los jóvenes cerca de dos horas; y los adultos jóvenes rozan las tres horas diarias. Y, por supuesto, los maduros cerca de cinco horas diarias y los mayores más de seis horas cada jornada.

Descarga del informe completo de Barlovento.

Las diez tendencias que marcan 2018

- La inversión publicitaria en televisión no crece por segundo año consecutivo

- Desciendo el consumo tradicional en lineal

- El consumo de Internet se sitúa en tres horas diarias

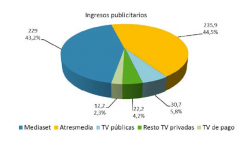

- Mediaset y Atresmedia conservan su cuota del mercado publicitario al facturar el 85% de la inversión

- Telecinco lidera audiencia por séptimo año consecutivo

- La televisión pública mantiene su nivel de audiencia anual

- Las nuevas concesiones de 2015 no incrementan su audiencia

- La televisión de pago se acerca a los 7 millones de hogares en España y su audiencia alcanza los 18 millones de espectadores

- Las OTTs de streaming crecen con fuerza en la modalidad de suscripción

- LovesTv, un ejemplo de transformación de la televisión tradicional y colaboración entre competidores

Avez-vous aimé cet article ?

Abonnez-vous à notre BULLETIN et vous ne manquerez de rien.

Articles connexes

Six jeunes sur dix remplacent la télévision traditionnelle par le streaming

Six jeunes sur dix remplacent la télévision traditionnelle par le streaming

Ce sont les tendances télévisuelles de fiction qui marqueront la saison 2021-2022

Ce sont les tendances télévisuelles de fiction qui marqueront la saison 2021-2022

Las 10 claves que han marcado a la industria televisiva en 2019

Las 10 claves que han marcado a la industria televisiva en 2019

Ce sont les dix prévisions technologiques pour 2020 selon Juniper Research

Ce sont les dix prévisions technologiques pour 2020 selon Juniper Research

Plus de dix millions de personnes regardent la télévision via Movistar+

Plus de dix millions de personnes regardent la télévision via Movistar+

Les principales tendances de la production, de la distribution et de la consommation sont au centre de la première vitrine de la télévision espagnole

Les principales tendances de la production, de la distribution et de la consommation sont au centre de la première vitrine de la télévision espagnole

La Nagra anticipe les cinq grandes tendances qui affecteront le secteur de la télévision payante

La Nagra anticipe les cinq grandes tendances qui affecteront le secteur de la télévision payante

Ce seront les tendances technologiques émergentes en 2018

Ce seront les tendances technologiques émergentes en 2018

Télévision ouverte : situation actuelle et tendances futures de la TNT

Télévision ouverte : situation actuelle et tendances futures de la TNT

Huit abonnés de télévision payante sur dix optent pour un service packagé

Huit abonnés de télévision payante sur dix optent pour un service packagé

Les jeunes et les nouvelles tendances futures de la consommation de radio et de télévision

Les jeunes et les nouvelles tendances futures de la consommation de radio et de télévision

Aux États-Unis, six foyers sur dix disposant du haut débit utilisent déjà la télévision connectée

Aux États-Unis, six foyers sur dix disposant du haut débit utilisent déjà la télévision connectée

Les nouvelles tendances du marché de la télévision connectée, en débat

Les nouvelles tendances du marché de la télévision connectée, en débat

Foro 50 analyse les principales tendances de la télévision à Santander

Foro 50 analyse les principales tendances de la télévision à Santander