These are the ten trends that have marked 2018 on television

La inversión publicitaria se estanca, desciende el consumo tradicional en lineal a la par que se incrementa la suscripción a servicios de streaming, según destaca Barlovento Comunicación en su informe anual.

Windward Communication acaba de publicar su informe anual en el que analiza las tendencias de la industria televisiva. Entre ellas, destaca el estancamiento de la inversión publicitaria.

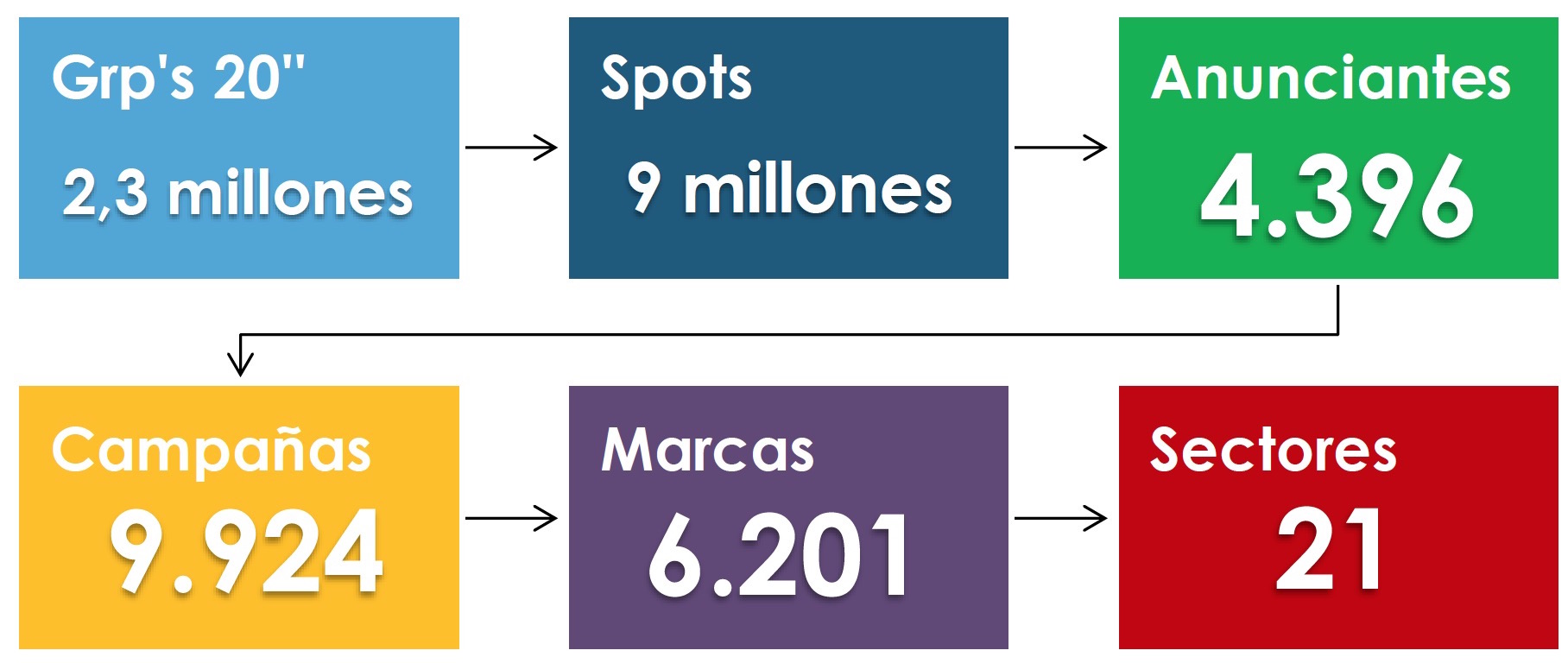

La inversión publicitaria registraba un total de 2.143 millones de euros en 2017, con datos de facturación elaborados por INFOADEX, una cifra que no superaba el nivel de inflación en dicho ejercicio. Quedaba, pues, frenada la recuperación de la cifra económica que las marcas y anunciantes dedicaron a la televisión, rompiendo una tendencia favorable de incremento de la inversión en los años 2014 (1.890 millones de euros), 2015 (2.011 millones) y 2016 (2.121 millones). Se habían recuperado 420 millones de euros en relación con lo recaudado en el año 2007, con un registro que se acercaba a los 3.500 millones de euros, récord de facturación de la inversión publicitaria en nuestro país.

INFOADEX en su último informe de valoración de la inversión publicitaria, desde enero a septiembre 2018, ratifica que la inversión publicitaria total en Medios crece el 0,6 por ciento en los primeros meses del año para el conjunto de soportes y medios, con una cifra de negocio que supera los 3.125 millones de euros, frente a los 3.107 millones de euros de 2017.

Respecto de la inversión publicitaria en televisión, el documento de INFOADEX indica como primera condición que la TV es el medio más importante y al que las marcas y anunciantes dedican mayor dotación presupuestaria al obtener 1.508 millones de euros (para el período enero-septiembre 2018), que representa algo menos del uno por ciento de crecimiento respecto de la contabilizado para el mismo período -enero a septiembre- del año 2017.

Esta ligera merma de lo registrado en 2018, en el período de enero a septiembre, significa que las cadenas nacionales que emiten en abierto merman el 1,2%. Las Televisiones Autonómicas son las que más impacto tienen al ponderar un descenso superior al 12 %. Mientras que las cadenas que operan en Pago incrementan su facturación hasta casi rozar el 11 % de mejora.

Barlovento destaca en su informe que por segundo año consecutivo, la inversión de publicidad en el medio televisivo no crece, situándose por debajo de Índice de Precios al Consumo (IPC: a noviembre 2018 la inflación se sitúa en el 1,7 %).

El último informe Zenith Vigía de noviembre que dirige Eduardo Madinaveitia se titula Se reducen las perspectivas de crecimiento, con unos datos para la inversión publicitaria en televisión que oscila en una horquilla para el conjunto de 2018 de -0,5 % a + 0,5 %. En el correspondiente a diciembre, se manifiesta que las expectativas pudieran mejorar levemente.

Es la segunda vez que, con incrementos notables o sobresalientes de PIB, la publicidad en televisión no crece y se estanca. Debe tenerse en cuenta que la inversión publicitaria en televisión en el ejercicio de 2017 representaba el 1,07 por ciento del PIB nacional.

Por tanto, se puede prever que la inversión en televisión alcanzará una cifra prácticamente similar a la obtenida en 2017 en una horquilla de 2.140 – 2.160 millones de euros, a pesar de que el Producto Interior Bruto español crecerá el 2,6 %, según estimaciones del Banco de España en septiembre pasado.

Se confirma pues que esta atonía de la inversión publicitaria no es una buena noticia para el sector y más con el actual reparto de la “tarta publicitaria” entre los distintos operadores en competencia.

Este hecho, tan cierto como escasamente positivo para las inversiones en la producción audiovisual de los distintos operadores de televisión, no quiere decir que la televisión en abierto goce de mala salud ni viva una crisis existencial, sino todo lo contrario. Como más adelante se expone, el consumo -la clave de bóveda del ecosistema televisivo- ha sido muy importante en 2018, aunque desciende, sobre todo en los menores de 45 años.

Los españoles que cada día sintonizan con “la caja lista”, alrededor de 31,4 millones de personas cada jornada, dedican más de 5 horas diarias a ver TV, unos registros con los que no se puede afirmar que la televisión en abierto y gratuita, unida a la oferta de pago, no mantenga una sobresaliente potencialidad para reunir a audiencias millonarias.

A juicio de Barlovento, la cuestión primordial para vislumbrar el futuro respecto de la inversión publicitaria debe buscarse en el esfuerzo de la televisión tradicional por encontrar nuevas fórmulas de comercialización y desarrollo de técnicas digitales con el fin de competir con otros soportes como internet, muy atomizados y, por ende, donde la existencia del factor cobertura juega a favor de la televisión en abierto y gratuita.

Hace unos días Atresmedia ha presentado su nueva política de comercialización poniendo fin al concepto de la “pauta única” que inició hace diez años. El cambio de estrategia y táctica de la comercialización intenta rentabilizar mejor el tiempo de emisión publicitaria eliminando bloques y reduciendo el tiempo de los mismos, lo que posiblemente lleve a establecer precios más altos en pos de la máxima eficiencia en el visionado del espectador y de la máxima oportunidad del retorno de la inversión por parte de los anunciantes.

No es una obviedad poner de manifiesto que los precios en las inserciones publicitarias de televisión en España son de los más bajos de todo el mercado europeo al conjugar la inversión publicitaria y su representación y porcentaje con el PIB de cada país y el número de audiencia potencial de cada uno de los mercados nacionales.

Desciende el consumo lineal

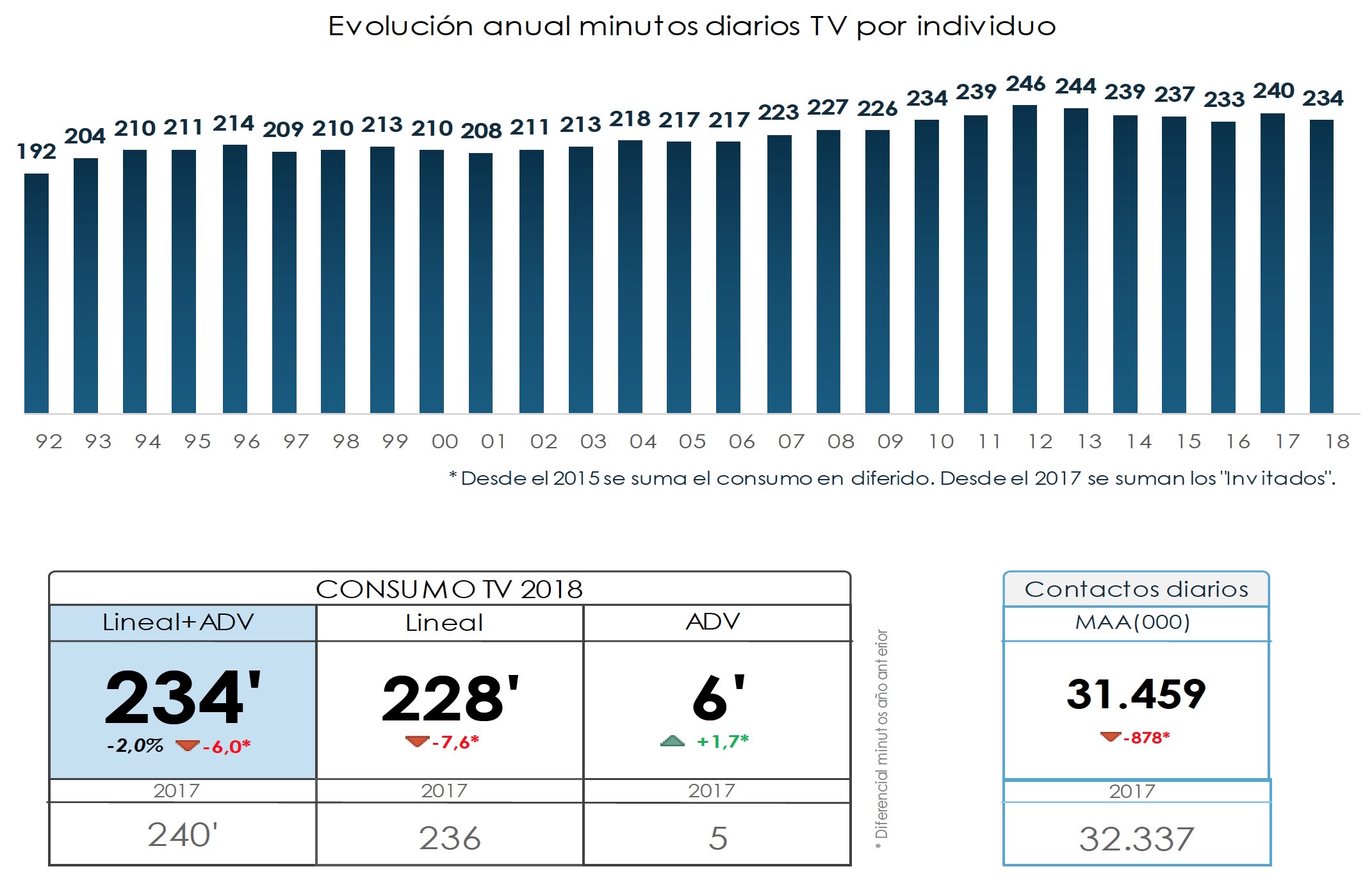

Como destaca Barlovento Comunicación en su informe, el consumo promedio diario de televisión es de 234 minutos por persona y día para el conjunto del año 2018 sobre un “universo de consumo” de 44,6 millones de ciudadanos en España de 4 o más años de edad, que significa un descenso de seis minutos en relación con el registro del ejercicio precedente en 2017, cuando se alcanzaron 240 minutos por persona y día, siempre teniendo en cuenta el consumo “en diferido” e “invitados”.

Los 234 minutos por persona y día se desglosan en los siguientes conceptos: 216 minutos de lineal tradicional (8 minutos menos que en 2017), 12 minutos de “invitados” (1 minuto más que 2017) y 6 minutos de “diferido”, contenidos televisivos vistos durante los 7 días siguientes de la emisión original (2 minutos más que 2017).

El número de personas que diariamente contactan con la televisión en 2018, tanto en el concepto de televisión en abierto o gratuito o bien en la modalidad de pago, se eleva a 31.459.000 espectadores –la audiencia acumulada más baja de la historia- cuando el año anterior el promedio diario registraba 32.337.000 espectadores.

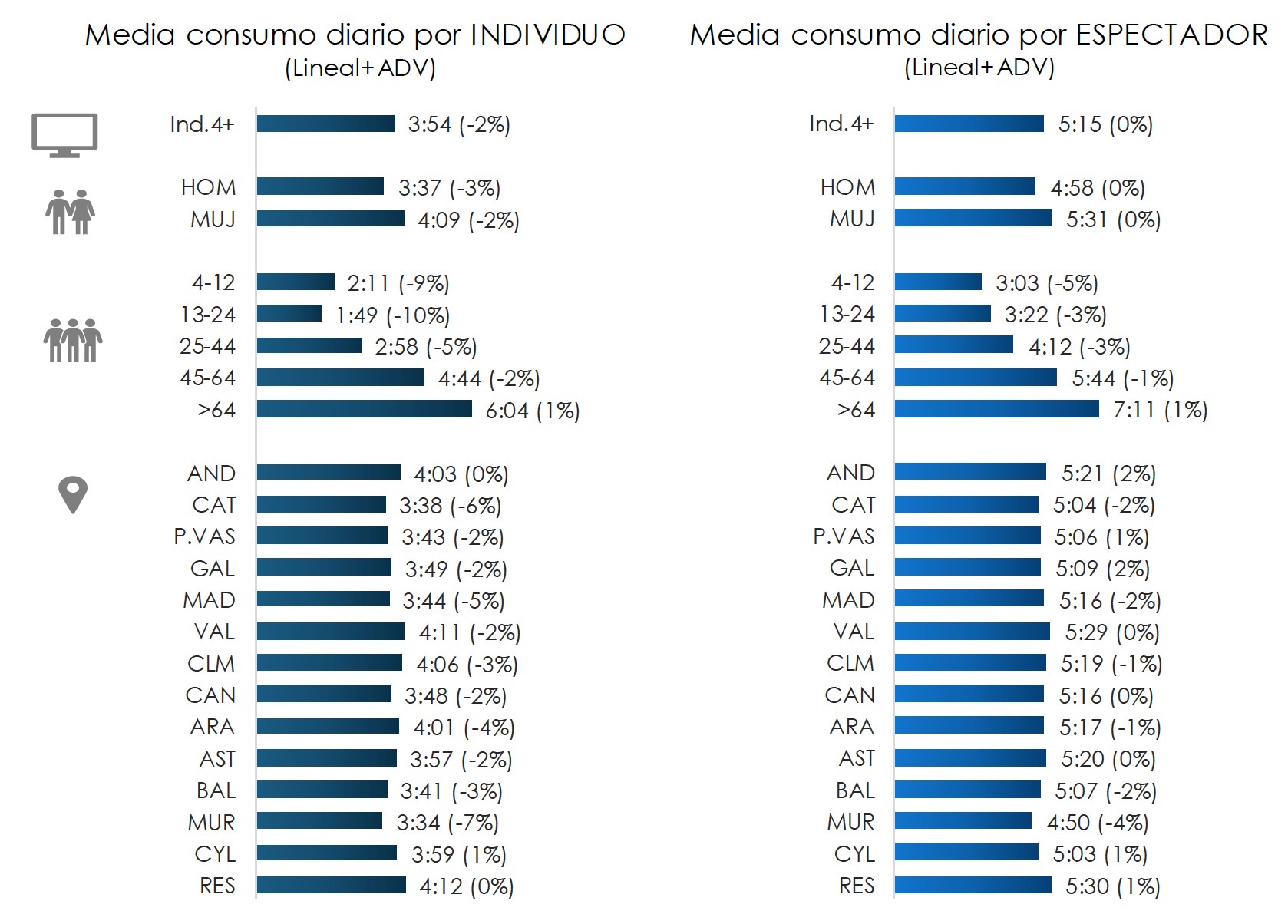

Si se analiza el consumo televisivo, no ponderado por el conjunto potencial de espectadores en España (el “universo de consumo es de 44,6 millones de personas), y sí sobre los espectadores que ven cada día la televisión (31.459.000 de promedio diario en 2018), el consumo logra un promedio ciertamente extraordinario: 5 horas y 15 minutos de promedio. Es decir, 315 minutos por espectador y día como media para todo el 2018. No es necesario insistir que la fortaleza del consumo de televisión es imposible de igualar para el resto de medios o soportes tecnológicos.

Si bien en el 2017 el consumo televisivo aumentó en relación con lo obtenido en 2016 gracias a la nueva medición del concepto “factor invitados”, que Kantar Media, el operador oficial de audimetría en nuestro país, y el conjunto del mercado televisivo incorporaron este nuevo concepto en marzo de ese año.

El consumo televisivo denominado lineal o de flujo, el de toda la vida, desciende desde 2012, cuando se lograba el récord de consumo televisivo al registrar 4 horas y 6 minutos -246 minutos por persona y día – sin contar en ese ejercicio las modalidades de medición de consumo en “diferido” (que se incorpora en el 2015) o “invitados” (que se suma desde en 2017).

El consumo tradicional, como se indicaba, tuvo su cénit anual en 2012 con una ponderación de cuatro horas y seis minutos.

Desde ese ejercicio y por diversos conceptos: inicio de la recuperación, con la creación de nuevos puestos de trabajo y una permanencia menor en el hogar, tras una crisis económica verdaderamente excepcional, o la revolución tecnológica con la creación de nuevas plataformas de consumo, junto a unos dispositivos que permiten ver televisión (o audiovisual, como prefieran) en cualquier momento y en cualquier lugar, el consumo tradicional de televisivón ha ido aminorando sus registros.

Desde ese ejercicio y por diversos conceptos: inicio de la recuperación, con la creación de nuevos puestos de trabajo y una permanencia menor en el hogar, tras una crisis económica verdaderamente excepcional, o la revolución tecnológica con la creación de nuevas plataformas de consumo, junto a unos dispositivos que permiten ver televisión (o audiovisual, como prefieran) en cualquier momento y en cualquier lugar, el consumo tradicional de televisivón ha ido aminorando sus registros.

Así en 2013 se consumieron de promedio 244 minutos por persona y día (dos minutos menos que en 2012); en 2014, 239 minutos (cinco minutos menos que el año anterior); en 2015, 237 minutos (dos minutos menos…); en 2016, 233 minutos (cuatro minutos menos…). Es decir, de 2012 a 2016, el consumo aminoró su excepcional fortaleza en 13 minutos. Para subir en 2017 a 240 minutos, como se indicaba previamente, gracias al consumo del “factor invitados”.

Si la edad es la variable cualitativa más determinante para reunir o no mayor audiencia por parte de las cadenas, la segmentación de los diferentes tramos de edad en las que tradicionalmente se segmenta este concepto: infantil, de 4 a 12 años; jóvenes, de 13 a 24 años; adultos jóvenes, de 25 a 44 años; maduros, de 45 a 64 años; y mayores de 65 años el comparativo de 2018 respecto del año anterior queda así, como se explica a continuación.

El grupo infantil desciende de 2 horas y 25 minutos en 2017 a 2 horas y 11 minutos, una merma de 14 minutos menos, casi el 10%, en 2018. Los jóvenes pasan de 2 horas y 2 minutos a 1 hora y 49 minutos, una merma de 13 minutos menos, el 10% menos en 2018. Los adultos jóvenes ponderan 2 horas y 58 minutos, cuando el año anterior sumaban 3 horas y 8 minutos, una merma de 10 minutos menos, el cinco por ciento menos que 2017. Los maduros, “el grupo ancla”, marca una media de consumo de 4 horas y 44 minutos en 2018, cuando en el año anterior era de 4 horas y 50 minutos, 6 minutos menos, que es el 2% menos que 2017. Y el grupo de mayores de 65 años firma una media de 6 horas y 4 minutos, un índice estratosférico y suman dos minutos más que el 2017, cuando se quedaba en 6 horas y dos minutos.

Barlovento señala que a pesar de que en los grupos de edad infantil, jóvenes y adultos jóvenes, de 4 a 44 años, desciende su consumo y son los registros mínimos históricos desde que se mide el consumo en España, siguen conectados de modo notable con la televisión tradicional.

Cualquier otra lectura que se haga no corresponde a la realidad. Los hechos son muy inequívocos. Es muy común que se verbalice y parezca una verdad absoluta el dicho que “niños”, “jóvenes” o “millenials” ya no ven la televisión tradicional, que sólo consumen en los nuevos dispositivos, no en el televisor tradicional, y si en otras opciones consecuencia de la era digital. Pero no es cierto, sino más bien al contrario, todo ello compatible con las nuevas formas de visionado en diferentes dispositivos: los niños dedican más de dos horas a la televisión tradicional; los jóvenes cerca de dos horas; y los adultos jóvenes rozan las tres horas diarias. Y, por supuesto, los maduros cerca de cinco horas diarias y los mayores más de seis horas cada jornada.

Descarga del informe completo de Barlovento.

Las diez tendencias que marcan 2018

- La inversión publicitaria en televisión no crece por segundo año consecutivo

- Desciendo el consumo tradicional en lineal

- El consumo de Internet se sitúa en tres horas diarias

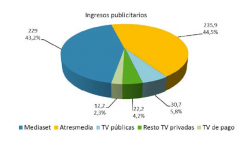

- Mediaset y Atresmedia conservan su cuota del mercado publicitario al facturar el 85% de la inversión

- Telecinco lidera audiencia por séptimo año consecutivo

- La televisión pública mantiene su nivel de audiencia anual

- Las nuevas concesiones de 2015 no incrementan su audiencia

- La televisión de pago se acerca a los 7 millones de hogares en España y su audiencia alcanza los 18 millones de espectadores

- Las OTTs de streaming crecen con fuerza en la modalidad de suscripción

- LovesTv, un ejemplo de transformación de la televisión tradicional y colaboración entre competidores

Did you like this article?

Subscribe to our NEWSLETTER and you won't miss anything.

Related articles

Six out of ten young people replace traditional television with streaming

Six out of ten young people replace traditional television with streaming

These are the fiction television trends that will mark the 2021-2022 season

These are the fiction television trends that will mark the 2021-2022 season

The 10 keys that have marked the television industry in 2019

The 10 keys that have marked the television industry in 2019

Estas son las diez predicciones tecnológicas para 2020 según Juniper Research

Estas son las diez predicciones tecnológicas para 2020 según Juniper Research

More than ten million people watch television through Movistar+

More than ten million people watch television through Movistar+

The main trends in production, distribution and consumption are the focus of the first showcase of Spanish Television

The main trends in production, distribution and consumption are the focus of the first showcase of Spanish Television

Nagra anticipates the five main trends that will affect the pay television industry

Nagra anticipates the five main trends that will affect the pay television industry

These will be the emerging technology trends in 2018

These will be the emerging technology trends in 2018

Open television: current situation and future trends of DTT

Open television: current situation and future trends of DTT

Eight out of ten pay TV subscribers opt for a packaged service

Eight out of ten pay TV subscribers opt for a packaged service

Young people and new future trends in radio and television consumption

Young people and new future trends in radio and television consumption

Six out of ten households with broadband in the US already use connected television

Six out of ten households with broadband in the US already use connected television

New trends in the connected television market, under debate

New trends in the connected television market, under debate

Foro 50 analyzes the main trends in television in Santander

Foro 50 analyzes the main trends in television in Santander