D’ici 2032, quatre tonnes de satellites seront lancées par jour

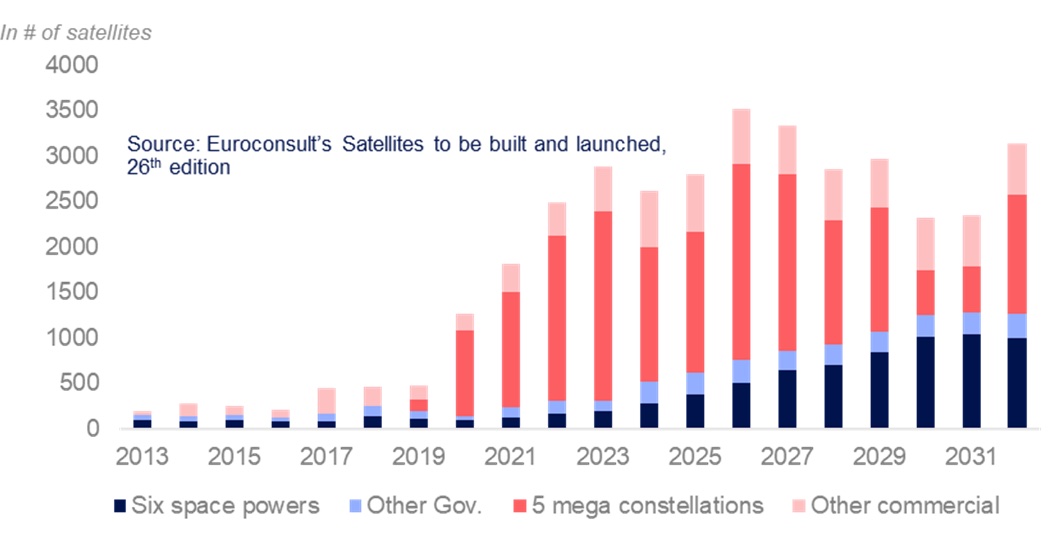

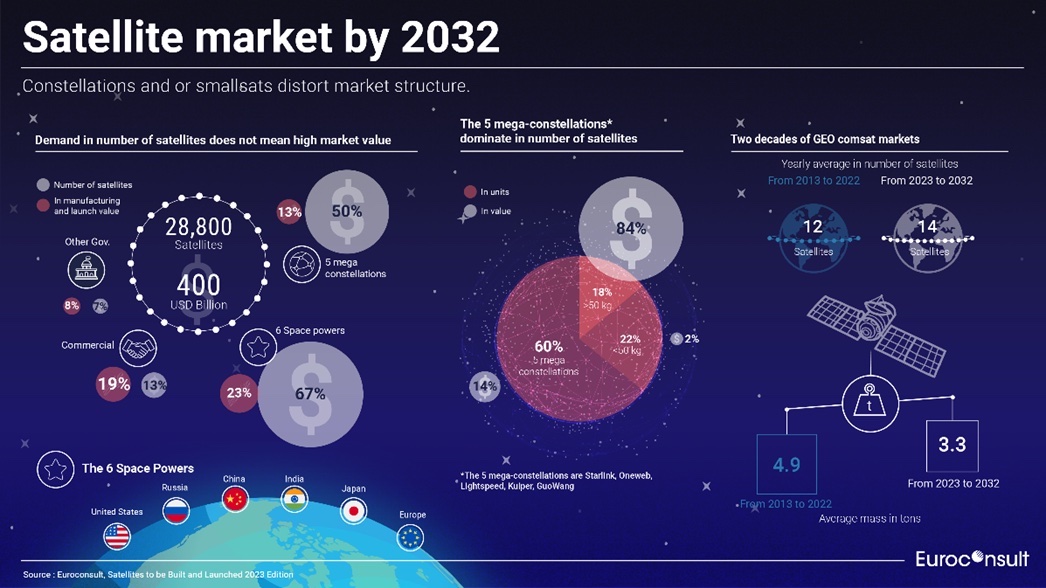

Euroconsult Dans son dernier rapport « Satellites à construire et à lancer », il prévoit en moyenne plus de 2 800 satellites lancés par an, ce qui équivaut à 8 satellites par jour et à une masse totale de 4 tonnes entre 2023 et 2032.

Le rapport met en lumière la dynamique à long terme du marché des satellites, en mettant l'accent sur la demande soutenue, la concentration des constellations NGSO et les changements sismiques provoqués par une poignée de mégaconstellations, avec une attention particulière sur le goulot d'étranglement à court terme auquel sont confrontés les fournisseurs établis.

Las Constellations commerciales NGSO, connus pour leur taille et leurs capacités avancées, remodèlent la fabrication et le déploiement des satellites pour offrir une connectivité mondiale. Ils dominent le secteur concentrer 65% de la demande satellitaire, mais ils ne contribuent qu'à 18 % de la valeur de fabrication et de lancement, avec une moyenne annuelle de 10,5 milliards de dollars.

En comparaison, les satellites GEO coûteront en moyenne 3,4 milliards de dollars. Euroconsult prévoit un augmentation modérée de la demande de GEO comsat, dépassant les niveaux de la dernière décennie, avec une moyenne de 14 commandes par an d'ici 2032. Il s'agit cependant de satellites plus petits, ce qui se traduit par une valeur marchande réduite. Ce changement reflète le déclin du secteur de la radiodiffusion et une transition vers le secteur du haut débit en expansion, soulignant la nécessité de solutions évolutives.

Le rapport révèle également une demande forte et soutenue pour les satellites de la part des clients traditionnels. Les opérateurs gouvernementaux civils et militaires représentent à eux seuls les trois quarts de la valeur annuelle moyenne de 58 milliards de dollars du marché de la fabrication et du lancement. Les six principaux gouvernements ou organisations spatiales (États-Unis, Chine, Russie, Japon, Inde et gouvernements européens, UE et ESA) représenteront à eux seuls les deux tiers de la valeur totale de la fabrication et de la demande de lancement de satellites. Par conséquent, il est conseillé aux lecteurs de regarder au-delà des chiffres bruts et d’examiner la valeur marchande pour s’en faire une idée précise.

Maxime Puteaux, Space Industry Practice Leader chez Euroconsult et auteur du rapport, souligne que « la demande croissante et concentrée de satellites émanant d'une poignée de nouveaux clients, ainsi que la forte pression sur leurs structures de coûts et leurs chaînes d'approvisionnement internalisées, reconfigurent la dynamique du marché et exercent une pression sur les marges des fournisseurs ». Il a ajouté : « La rareté des lancements et la dépendance à l’égard des clients occidentaux de SpaceX créent une concentration du marché qui aura des effets à long terme sur le secteur. »

Un aspect intrigant abordé dans le rapport est le goulot d'étranglement à court terme auquel sont confrontés les fournisseurs établis prêts à introduire des lanceurs de nouvelle génération. Les défis de cette phase de transition sont analysés en profondeur, fournissant aux parties prenantes des informations cruciales sur l'impact durable sur le marché et les retombées.

Le rapport aborde les résultats extraordinaires de EspaceX et son monopole de fait, alors que les lanceurs de nouvelle génération de la concurrence sont sur le point d'entrer en service. Les implications de ce domaine sont analysées, offrant une compréhension complète de la manière dont la dynamique de l'industrie est façonnée par cet acteur majeur.

Le rapport Satellites to be Built & Launched comprend un modèle de tarification révisé pour les prix de fabrication et de lancement. En particulier, il prend en compte les augmentations de coûts et de prix induites par l'inflation qui se sont déjà produites dans les secteurs de la fabrication et du lancement, ainsi que les prix attendus pour les années à venir.

Le rapport d'Euroconsult intègre un nouveau contenu pour fournir aux décideurs des informations clés dans ce domaine, ainsi que des prévisions révisées et mises à jour qui tiennent compte de la situation économique et des tensions actuelles sur la chaîne d'approvisionnement et de l'environnement macroéconomique changeant.

La prévision des satellites à construire et à lancer est basée sur une demande globale de satellites grâce à une évaluation des marchés en aval, de la stratégie et de la maturité des opérateurs de satellites et des nouveaux acteurs ou besoins qui apparaîtront dans le futur. Étant donné que l'avenir à long terme de la demande de satellites ne résulte pas de la somme des projets actuellement connus (à travers le portefeuille de satellites en cours et la planification des lancements), Euroconsult leur applique divers facteurs de remise en fonction de leur crédibilité. Par conséquent, tous les chiffres relatifs aux constellations présentés sont issus des hypothèses d'Euroconsult et ne reflètent pas nécessairement l'opinion des opérateurs.

Avez-vous aimé cet article ?

Abonnez-vous à notre BULLETIN et vous ne manquerez de rien.

Articles connexes

ESPN, Fox et Warner Bros. Discovery lanceront une plateforme de streaming commune aux États-Unis.

ESPN, Fox et Warner Bros. Discovery lanceront une plateforme de streaming commune aux États-Unis.

L’expansion de la 5G se poursuit : 30 pays lanceront de nouveaux services en 2023

L’expansion de la 5G se poursuit : 30 pays lanceront de nouveaux services en 2023

Le JJ. OO. de la période 2026-2032 peut être vu à la télévision de l'UER et sur Warner Bros. Discovery

Le JJ. OO. de la période 2026-2032 peut être vu à la télévision de l'UER et sur Warner Bros. Discovery

Hispasat et Nagra lanceront conjointement un service OTT de gros en Amérique latine

Hispasat et Nagra lanceront conjointement un service OTT de gros en Amérique latine

En seulement dix ans, le volume des commandes de fabrication et de lancement atteindra près de 24 700 satellites

En seulement dix ans, le volume des commandes de fabrication et de lancement atteindra près de 24 700 satellites

SES sélectionne SpaceX pour lancer quatre satellites supplémentaires en orbite moyenne (MEO)

SES sélectionne SpaceX pour lancer quatre satellites supplémentaires en orbite moyenne (MEO)

La production à distance de Mediapro permet d'économiser 4 000 tonnes de CO2

La production à distance de Mediapro permet d'économiser 4 000 tonnes de CO2

Les revenus OTT vont plus que doubler d’ici 2024

Les revenus OTT vont plus que doubler d’ici 2024

Eutelsat et Globecast vont lancer une nouvelle plateforme média pour toute l'Amérique

Eutelsat et Globecast vont lancer une nouvelle plateforme média pour toute l'Amérique

La propriété intellectuelle n'est pas l'avenir, elle est déjà là

La propriété intellectuelle n'est pas l'avenir, elle est déjà là

Les fondateurs d'AlloCiné, Canal+ et TF1 lanceront Molotov TV en juillet

Les fondateurs d'AlloCiné, Canal+ et TF1 lanceront Molotov TV en juillet

Mediapro et Al Jazeera seront lancés le 1er août en Espagne Bein Sports

Mediapro et Al Jazeera seront lancés le 1er août en Espagne Bein Sports

O3b lance quatre nouveaux satellites et donne accès à la société de l'information à trois milliards de personnes

O3b lance quatre nouveaux satellites et donne accès à la société de l'information à trois milliards de personnes

Au cours de la prochaine décennie, 115 satellites seront lancés chaque année

Au cours de la prochaine décennie, 115 satellites seront lancés chaque année