从现在到 2032 年,每天将发射 4 吨卫星

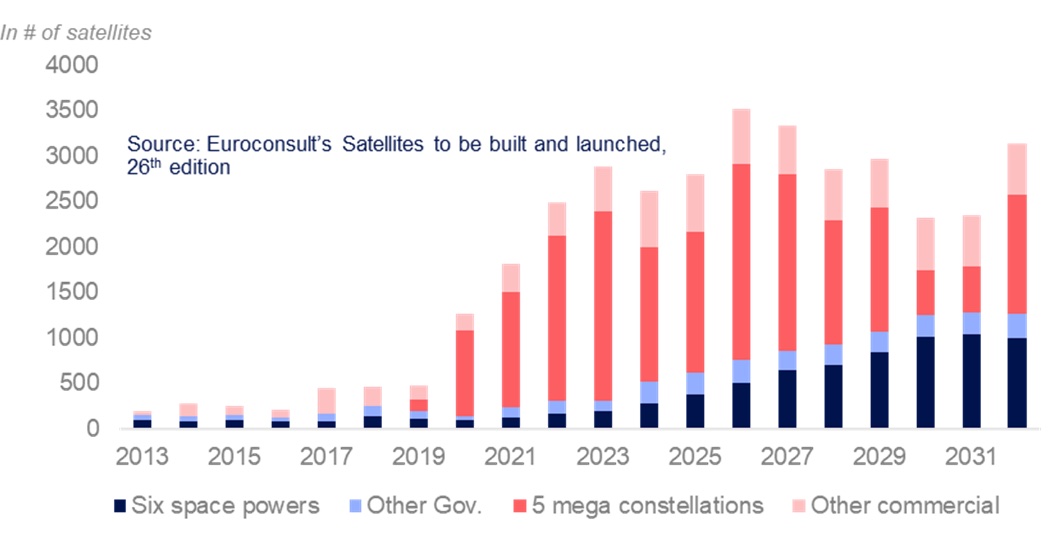

欧洲咨询公司 在其最新报告《即将建造和发射的卫星》中,预计2023年至2032年间,平均每年发射超过2800颗卫星,相当于每天发射8颗卫星,总质量为4吨。

该报告揭示了卫星市场的长期动态,强调持续的需求、NGSO星座的集中度以及少数巨型星座带来的巨大变化,特别关注现有提供商面临的短期瓶颈。

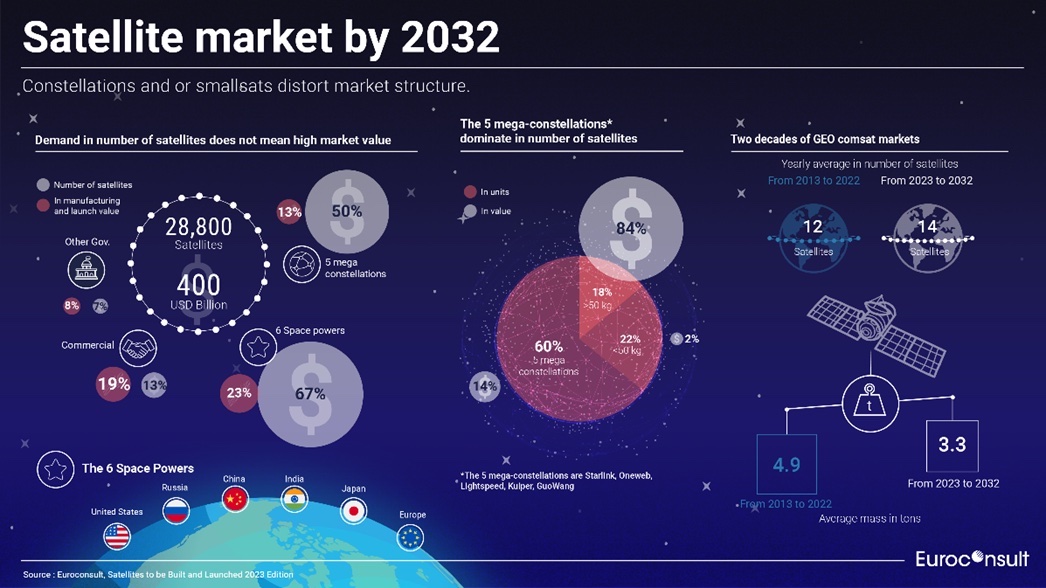

拉斯 NGSO商业星座以其规模和先进能力而闻名,正在重塑卫星制造和部署以提供全球连接。他们在该领域占据主导地位 集中65%卫星需求,但它们只贡献了18%的制造和发布价值,年均105亿美元。

相比之下,GEO 通信卫星平均成本为 34 亿美元。欧洲咨询公司预计 对 GEO 通信卫星的需求适度增加,超过了过去十年的水平,从现在到 2032 年平均每年有 14 颗订单。然而,这些卫星较小,这意味着市场价值下降。这种转变反映了广播业务的衰落和向不断扩大的宽带业务的过渡,强调了对可扩展解决方案的需求。

该报告还揭示了传统客户对卫星的强劲且持续的需求。仅民用和国防政府运营商就占制造和发射市场年均价值 580 亿美元的四分之三。仅六大航天政府或组织(美国、中国、俄罗斯、日本、印度和欧洲政府、欧盟和欧空局)就将占卫星制造和发射需求总值的三分之二。因此,建议读者不要只看原始数据,而应关注市场价值,以对其有一个准确的了解。

马克西姆·皮托欧洲咨询公司航天工业实践负责人、该报告的作者强调,“少数新客户对卫星的集中需求不断增长,加上其成本结构和内部供应链面临的高压,正在重新配置市场动态,并对供应商的利润率构成压力。”他补充道:“发射次数的稀缺以及对 SpaceX 西方客户的依赖造成了市场集中度,这将对该行业产生长期影响。”

报告中涉及的一个有趣的方面是准备推出新一代发射器的老牌供应商面临的短期瓶颈。深入分析了这一过渡阶段的挑战,为利益相关者提供了有关持久市场影响和附带效应的重要信息。

该报告阐述了非凡的成果 太空探索技术公司 以及事实上的垄断,因为竞争对手的下一代发射器即将投入使用。分析了该领域的影响,提供了对该主要参与者如何塑造行业动态的完整理解。

报告 Satellites to be Built & Launched 包括修订后的制造和上市价格定价模型。特别是,它考虑了制造和发射行业已经发生的通货膨胀驱动的成本和价格上涨,以及未来几年的预期价格。

欧洲咨询公司的报告纳入了新的内容,为决策者提供该领域的关键见解,并考虑到经济形势和供应链当前的紧张局势以及不断变化的宏观经济环境,对预测进行了修订和更新。

卫星建造和发射的预测是通过对下游市场、卫星运营商的战略和成熟度以及未来出现的新参与者或需求的评估,综合对卫星的需求。由于卫星需求的长期未来并不是由当前已知项目(通过待定的卫星组合和发射计划)的总和得出的,欧洲咨询公司根据其可信度对其应用各种折扣系数。因此,所有与星座相关的数据均来自欧洲咨询公司的假设,并不一定反映运营商的意见。

你喜欢这篇文章吗?

订阅我们的 通讯 你不会错过任何东西。

相关文章

ESPN、福克斯和华纳兄弟探索频道将在美国推出联合流媒体平台。

ESPN、福克斯和华纳兄弟探索频道将在美国推出联合流媒体平台。

5G扩张仍在继续:2023年将有30个国家推出新服务

5G扩张仍在继续:2023年将有30个国家推出新服务

JJ。哦。 2026 年至 2032 年期间的节目可在 EBU 电视台和华纳兄弟探索频道上观看

JJ。哦。 2026 年至 2032 年期间的节目可在 EBU 电视台和华纳兄弟探索频道上观看

Hispasat 和 Nagra 将在拉丁美洲联合推出批发 OTT 服务

Hispasat 和 Nagra 将在拉丁美洲联合推出批发 OTT 服务

短短十年内,制造和发射订单量将达到近24,700颗卫星

短短十年内,制造和发射订单量将达到近24,700颗卫星

SES 选择 SpaceX 发射另外四颗中轨道 (MEO) 卫星

SES 选择 SpaceX 发射另外四颗中轨道 (MEO) 卫星

Mediapro 的远程制作可减少 4,000 吨二氧化碳排放

Mediapro 的远程制作可减少 4,000 吨二氧化碳排放

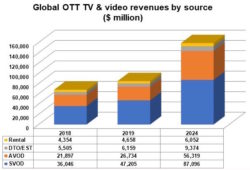

到 2024 年 OTT 收入将增加一倍以上

到 2024 年 OTT 收入将增加一倍以上

Eutelsat 和 Globecast 将为全美国推出新媒体平台

Eutelsat 和 Globecast 将为全美国推出新媒体平台

IP不是未来,它已经到来

IP不是未来,它已经到来

AlloCiné、Canal+ 和 TF1 的创始人将于 7 月推出 Molotov TV

AlloCiné、Canal+ 和 TF1 的创始人将于 7 月推出 Molotov TV

Mediapro 和半岛电视台将于 8 月 1 日在西班牙 Bein Sports 推出

Mediapro 和半岛电视台将于 8 月 1 日在西班牙 Bein Sports 推出

O3b 发射四颗新卫星,让 30 亿人进入信息社会

O3b 发射四颗新卫星,让 30 亿人进入信息社会

未来十年,每年将发射115颗卫星

未来十年,每年将发射115颗卫星